资讯会员登录

使用合作网站帐号登录

近日涤纶长丝多套装置在国家双控的大背景下,减产消息频发,供应端减量叠加原料端回暖,涤纶长丝大厂陆续开启涨价,提振市场氛围!

9月16日,涤纶长丝经过前期促销后,部分聚酯工厂取消优惠再次上调价格!

浙江一大厂涤丝价格POY上调300元/吨,FDY上调200元/吨;

福建一大厂涤丝上调100-200元/吨;

萧山一大厂涤丝价格上调50-100元/吨;

江苏盛泽一主流大厂涤丝个别有光涨100元/吨;

……

涤纶长丝自上次促销结束以来已经第2次提涨,当日150-300促销的价格短短3天就已经涨回来了。

目前,国内织造订单略有好转,冬季保暖、羽绒服等面料走货尚可,但多为内贸订单为主,品牌服装类新单下达数量有限,据悉,多数工厂对国内国庆节及双十一仍存一定预期。因此,后市不排除在织造订单好转的预期下,聚酯端也将存回暖预期。

8月减产9月促销

压低库存迎接旺季

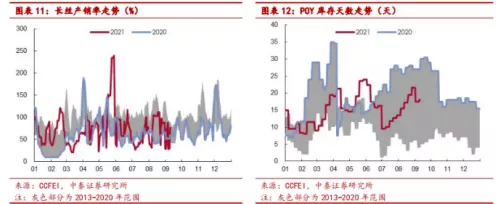

自8月下旬开始,工厂因现金流不断压缩、库存高位开始显现,导致部分企业逐步开始减产、降负,开工率不断下移,根据了解,8月国内四家主流龙头聚酯工厂联合减产其20%的产能,同时另有萧山、张家港、宁波、湖州等中小工厂也有不同程度减产,涉及产能513.9万吨。而对于处在8月淡季的下游而言,前期织造市场整体已经呈现疲软态势,这也就是涤丝自8月促销,大多数织造企业没有任何反应的原因。

然而步入9月,江浙、福建等地区长丝工厂率先开展促销,主流大厂产销率在200%-800%,而后行业纷纷进行不同程度的促销,截至9月13日当周,行业库存已降至18天,处于历史中枢位置,而聚酯端虽有部分重启,但受到双控的影响,降负的企业仍然存在,至9月16日聚酯开工率降至84.67%附近。随着“金九银十”订单的陆续下达,低库环境下涤纶长丝有望迎来景气周期。

“金九银十”毋需悲观

季节性刚需有望逐步下达

受出口运力不足及海运费用上调等因素影响,原Q3的出口订单多数提前至Q2下达,我们认为整体“金九银十”的季节性刚需效应有所减弱,但由于纺织行业受流行趋势影响具有差异化与及时性的要求,前置的订单多为经编坯布等标准品,针织服装等订单提前消化有限,截至9月13日当周,下游织机开工率位72%,环比上周+2%,下游需求温和回升,季节性刚需有望逐步下达。

此外,同样收海运运力不足的影响,明年“金三银四”小行情的订单有望提前2-3个月下达,下游企业重新进入备库阶段,Q4有望延续行情。

成本端强劲支撑,涤纶长丝近期市场氛围偏暖运行,考虑到近期下游织造已适度补仓,及双节期间工厂库存压力下,或制约涤纶长丝上浮空间,预计短期内若原料无明显回落,涤纶长丝视库存及规格局部仍有上涨预期。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}