资讯会员登录

使用合作网站帐号登录

近端,国内碳减排相关政策执行力度加大,各省份纷纷出台相关规定以及措施来执行“双控”要求下的碳减排目标。那么“双控”对于聚酯产业链的影响如何?在金九银十未达预期的当下,我想我们有必要对这其中的逻辑与联系进行梳理。

首先是能耗“双控”的解释,它指代的是能源消费总量(万吨标准煤)和强度双控指标(万元产值能耗)。

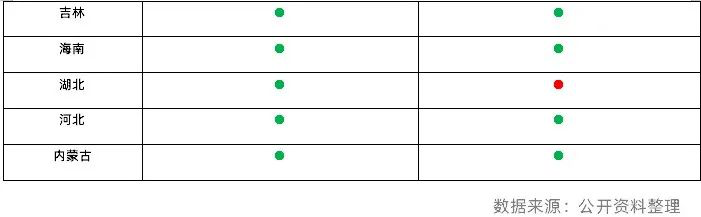

如下图所示,在上半年能耗“双控”政策要求下,仍有相当一部分省份没有达到双控要求。其中不乏一些聚酯大省:福建、江苏、广东等;而在预警线内则包括浙江等。那么如何去判定“双控”对于聚酯产业链整体的影响呢?我们认为,预测影响首先要对我们预测的对象自身耗能的情况有所了解,其次,由于“双控”政策对于各省份的执行力度不同,因而从各省份的聚酯产业链配套情况出发,我们也可以对双控的影响做出相对更加合理的推测。因而本文将简单的从产业链各环节的能耗情况以及各省份的聚酯产业链匹配情况来进行分析。

聚酯产业链各环节能耗情况

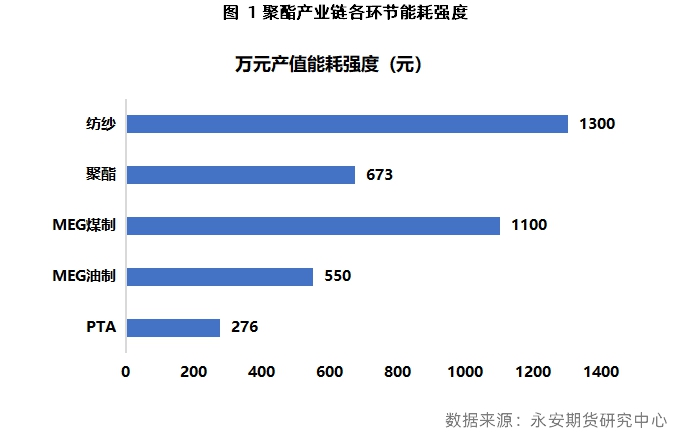

聚酯产业链自上而下具备不同的行业属性。上游原料端自动化程度高,而下游更接近于劳动密集型行业。但伴随技术发展,目前从PTA、MEG到织造行业自动化程度均已显著提高(除去终端的服装行业)。但产业链各环节的能耗情况却大不相同,图1为各环节2020年每万元营业收入所产生的电耗。可以看到,PTA行业平均电耗明显低于聚酯各环节,产业链越往下延伸能耗强度就越大。而MEG本身则相差比较大,可以看到传统大炼化的MEG能耗强度相对较低,而煤制MEG能耗强度则接近于下游,表明煤制乙二醇也属于高能耗的产业。因而当考虑“双控”对表1中各个未达标省份的影响时,结合能耗强度分布以及聚酯相应的产业链区域分布,我们可以得到更加具有预见性的结论。

各能耗“双控”预警省份产业链分布情况

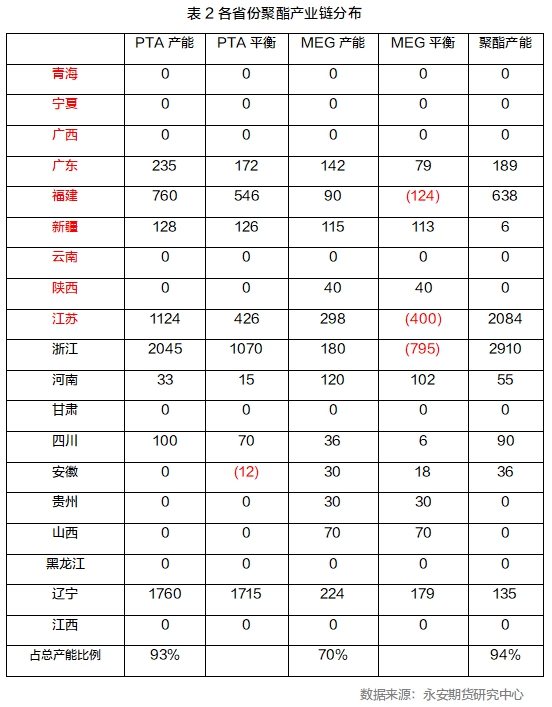

我们对此次“双控”未达标省份的聚酯产业链产能分布进行了整理,结果如下图所示。可以看到,国内聚酯产业链主要分布在广东、福建、江苏、浙江等省份。目前来看,“双控”一级以及二级预警省份内聚酯产业链集中度很高,PTA产能占全国产能93%,MEG产能占比达到70%,聚酯产能占比则达到94%。而纺纱以及织造下游则主要分布在福建,江苏,广东等地,这些产业能耗较高,而对应省份“双控”政策处于一级预警,因而实际终端受到得影响会更大。

结果与讨论

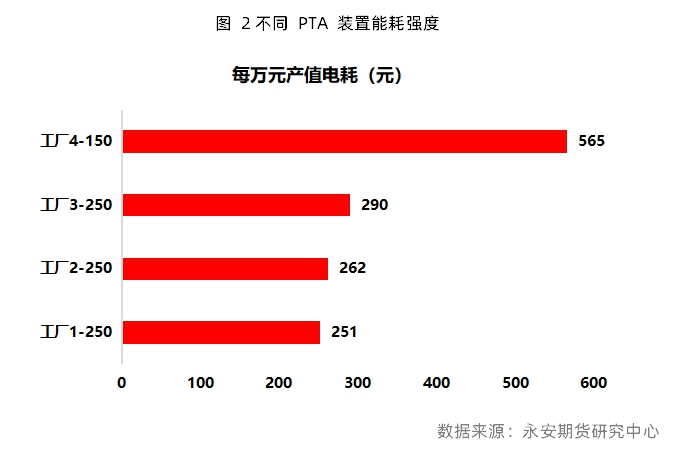

从产业链各环节能耗强度来看,聚酯端能耗强度相对较大,而其分布省份,包括江苏,福建,浙江等此次均处于“双控”整改范围内,因而聚酯端预计受到得影响较大。而PTA端,首先PTA装置本身能耗强度较低,其耗电量相对较小,工艺先进的PTA装置(250万吨级别)能耗强度具有明显优势,而工艺相对落后的PTA装置电耗则较高(200万吨级别以下),具体如下图所示。根据这个结论,我们重新整理了PTA不同规模装置在各省份中的分布情况。我们发现,在一级预警省份中,包括江苏、福建、广东、新疆等,250万吨以上PTA产能有950万吨,占全国产能的14.3%;剩下规模较小的PTA产能约1300万吨,占全国产能的19.6%。而在二级预警省份中,包括浙江、辽宁等,250万吨以上PTA产能有3280万吨,占全国产能的49.2%,剩下规模较小的PTA装置约525万吨,占全国产能8%左右。总结:在国内“双控“预警省份中,PTA端由于整体能耗强度较低,且“双控”预警级别较高的省份中,以250万吨级别以上的大装置为主,占全国产能63.5%,占这些省份内PTA产能的68%。实际能耗相对较高的装置产能约1800万吨,但相对能耗仍然低于产业链其他环节。

另一个原料MEG则能耗相对较高,国内MEG主要是油制以及煤制,根据能耗强度来看,油制MEG能耗强度相对较低(大炼化综合能耗),而煤制MEG能耗强度则接近于聚酯端的能耗强度,因而其受到的影响会相对更大。但结合“双控”具体省份来看,分布在一级预警省份中的MEG装置以油制为主约540万吨,煤制约165万吨;分布在二级预警省份中的MEG装置相对比较平衡,油制约440万吨,煤制约250万吨,剩下约30%产能均为煤制,但分布的省份处于“双控”达标标准之上,因而总结来看,此次双控影响EG产能上限在400万吨左右。

聚酯成品端由于整体能耗强度较高,因而受到“双控”影响更为明显,从分布来看,一级预警省份聚酯产能有2911万吨,二级预警省份聚酯产能3226万吨,两者产能综合占比达到全国94%的占比。

由于“双控”政策对各个行业的具体影响不可预知,所以我们只能从概率以及强弱次序上来对这次双控可能造成的影响进行分析,因而以上分析结果可以总结如下:

一级预警省份:PTA预计受影响1300万吨(小规模装置),MEG预计受影响165万吨(煤制),聚酯2911万吨,从结构上来讲,产业链里最易受到影响的是聚酯,其次是MEG,最后是PTA;而从产能比较上来看,需求端受到的影响大于供应端的影响。

一/二级预警省份:PTA预计受影响1800万吨(小规模装置),MEG预计受影响400万吨,聚酯预计受影响6100万吨。结论基本维持不变。

策略方面

从上面的分析来看,双控对于下游的影响相对更加显著,上游原料预计影响较小,供应端预计压力较大。原料PTA自身利润筑底,上游各环节基本处于亏损阶段,因而整体往下空间有限,但双控影响下,预计难有向上的驱动。而MEG方面,煤价高企以及港口库存低位带来价格强支撑,尽管需求端较为悲观,但供需转弱程度有限。因而建议EG-TA价差调整到低位后逢低做扩。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}