资讯会员登录

使用合作网站帐号登录

[导语]:近期涤纶短纤市场表现持续平淡,市场频频有低价传出,但阶段内低点并未诱发中下游的大肆补货,反而打乱了下游的补货节奏,目前纱厂补货态度十分谨慎且保守,频频抄底失败也给市场蒙上了阴影,令市场仿佛陷入了恶性循环。

至周五,涤纶短纤现货价格指数跌至6855元/吨,为近三个月来低点水平。但伴随多次抄底失败,价格的频繁下跌并未引发下游的集中备货。并且“金九”未能如期,下游订单并未有明显增长,反而伴随前期订单的交付完毕,局部纱企出现累库趋势。并且因涤纱加工差持续较高,在出货压力下,市场价格也出现一定回落,尤其是福建长乐作为主产区,近期涤纱价格及加工差已出现下滑倾向。

此外江苏双控政策导致江苏多地织造企业、纺纱厂开工率出现一定下滑,但当地短纤厂开工负荷普遍偏低,且也有进一步限产预期可能,并且当地短纤企业库存普遍偏低,即便实物库存也仅在7-12天水平,故而江苏地区短纤企业持续减产带来的供应缩量更为明显。而下周华南区域短纤企业也有扩大减产的预期,故而短纤供应量将继续保持偏低水平。

并且从涤纱开工来看,目前涤纱企业开工率虽然未有明显上升,但也略高于往年同期水平,整体市场刚需仍存在支撑。

纯涤纱开工率走势图

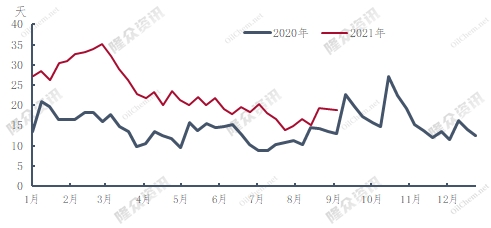

而从纱厂原料备货来看,目前涤纱企业原料备货多在7-20天水平,理论来讲,从目前涤纱企业备货天数估算,中秋附近或者国庆假期之前或有一波备货行为。

纯涤纱企业原料备货天数

所以尽管纱厂订单迟迟悬而未定,但从纱厂原料备货及开工率情况来看,9月市场仍存一定补货预期。而涤纶短纤尽管目前行情仍较疲软,但伴随企业减产的深入、纱厂开工稳定回升带来的刚需以及近期中美关系释放利好信号等一系列影响,预计涤纶短纤在超跌之后存在反弹预期;但力度仍需等待明确驱动。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}