资讯会员登录

使用合作网站帐号登录

三季度以来,聚酯产业链价格先扬后抑,目前处于高位回落走势。7月,聚酯原料PTA、MEG涨幅居前,下游短纤相对跟涨有限;8月,聚酯价格纷纷回落,PTA、MEG跌幅居前,短纤表现相对抗跌。成本端,原油整体重心下移,WTI原油创近六年高点后趋于走弱;乙二醇煤端成本相对偏强,成本驱动下价格前期涨幅可观。而下游短纤现金流仍持续亏损,工厂减产下利润存修复动能。整体来看,聚酯产业利润有望进行重新分配,把握做空PTA、MEG,做多短纤的产业套利机会。

高加工费难维持

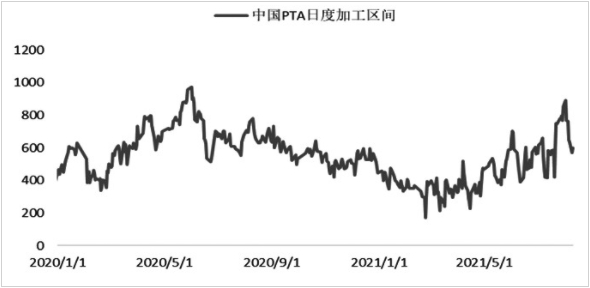

二三季度以来,聚酯市场经历了天气炒作、台风封港等多重突发因素。聚酯原料价格也经历过山车,走出倒U型走势。伴随着原油价格的高位走弱,叠加PTA、乙二醇供应端产能释放,近期聚酯价格维持偏弱行情。从产业加工费来看,近期PTA加工差回落至600元/吨附近,此前一度上冲到800元/吨。从历史平均水平来看,PTA加工费维持在400元/吨附近较为合理,高加工费在一定程度上吸引了卖空套保盘的参与。同时,原油价格或呈现宽幅振荡走势,成本支撑和消息面干扰逐步减弱,PTA远月合约价格向上动能略显不足。

MEG回落压力较大

2020—2021年仍然是我国乙二醇产能集中投放周期。2020年国内MEG新增产能465万吨,预计2021年新增产能将达到690万吨;截至2021年8月,MEG总产能已增至1969万吨,其中煤制MEG产能在725万吨左右。8月国内重启装置多于检修,整体供应增量有限。从供需节奏来看,8月乙二醇市场维持小幅累库状态,9—10月乙二醇供应增加预期依然较高,远月合约压力将逐步回归。

图为PTA加工费走势(元/吨)

三季度以来,乙二醇市场经历了检修计划增加以及新装置投产推迟,叠加台风造成华东港口封港,海外到货延迟干扰,三季度乙二醇累库预期减弱。同时,由于煤炭价格再度上涨,乙二醇张家港现货价格在7月下旬一度上涨至5600元/吨,直到8月才大幅回落。9月,随着古雷新装置的量产,国内供应将出现明显上升,预计9月乙二醇累库7万—8万吨,MEG价格压力明显。

产业利润有望重新分配

2021年我国纺织、服装行业预计保持温和复苏,国内对三四季度纺织、服装消费预期相对乐观,全年总量增速预计在11%左右,下半年需求环比增速预计在7%—8%。对于纺织服装出口,仍有望受益于海外需求改善,预计出口环比增幅在17%左右。

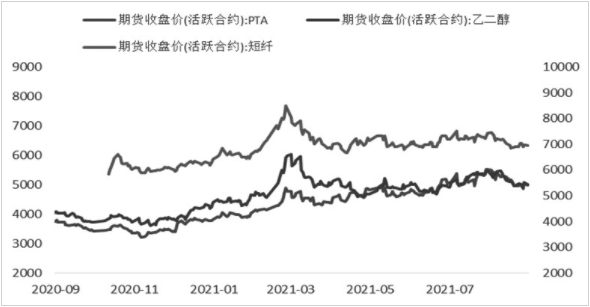

图为聚酯产业链价格走势(元/吨)

目前,聚酯行业逐渐进入金九银十传统需求旺季,当前聚酯整体利润仍处于盈亏线以下,虽然长丝利润已经修复,但短纤依然是亏损状态。7月聚酯原料价格偏强,短纤现金流持续走弱,现货现金流降至-150元/吨。现金流持续亏损,部分工厂已增加检修计划或延期重启,短纤四季度之前供需面压力并不大,需求刺激下,利润存在扩张动力。

8月下旬,聚酯开工率方面,聚酯大厂已经开始联合减产。目前四大聚酯工厂设计产能2000万吨,减产20%左右,开工率影响5%左右,预计开工率下调至86%附近。聚酯开工下滑,叠加旺季需求预期,聚酯产品价格有望出现回升。

因此,从整个聚酯产业来看,四季度产业链利润有望出现重新分配。在原油宽幅振荡格局下,上游聚酯原料PTA、MEG成本支撑减弱,聚酯原料价格重心下移,叠加三季度末下游旺季需求预期,聚酯产品长丝、短纤价格重心有望抬升,产业利润或由上游向下游进行传导。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}