资讯会员登录

使用合作网站帐号登录

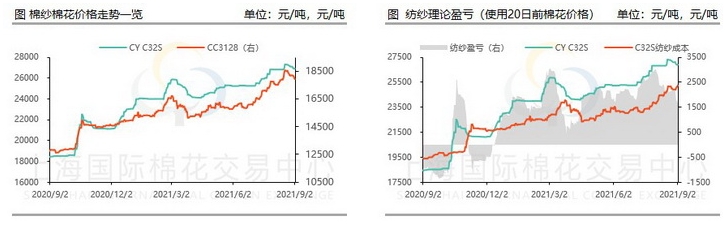

8月棉花价格创出新高但随后大幅回落,纯棉纱市场受此影响,价格先上涨后下跌,截至2021年9月2日,CY C32S纯棉纱报收26895元/吨,较上周同期下跌205元/吨。CC 3128B棉花指数报收17923元/吨,较上周同期下跌242元/吨。

棉花原料方面,当储备棉竞拍设立“纺企专场”之后的近一周多来,效果非常明显,成交均价直接从8月23日的17797元/吨跌到了9月1日的16797元/吨,下调1000元。但细想一下,同期郑棉主力合约收盘价也从17860元下跌到17270元,幅度也不小。因此棉价的走势是因为政策原因还是跟随期货这个“风向标”还无法定论。但无论如何,进入8月以后,棉花的价格走出一个幅度较大的“倒V”型是个不争的事实。而纯棉纱价格也是如此,上半月价格随棉花上涨,但涨幅不及棉花,下半月棉花价格下跌,纯棉纱价格跌幅多数品种亦不及棉花。因此纯棉纱目前以20日前棉花价格来看,利润水平依旧维持高位,仍然在1500元/吨以上。由此可见,日后棉纱价格依然有下跌空间,若行情持续弱势,纺企让利出货可能性较高。

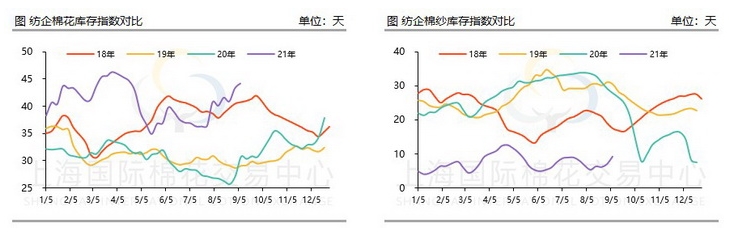

纺企库存方面,自储备棉竞拍开始,纯棉纱纺企就不断累积棉花原料库存,8月底的“纺企专场”政策一出,原料库存甚至达到近4年高点。而8月纯棉纱纺企成品库存也在不断累积,尤其下半月库存上升速度加快,但目前成品库存水平依旧处于低位,截至8月27日,纺企棉纱成品库存日均在9.2天左右,尚未到达年内高点。从纺企角度来说,库存低位降价意愿不太高,但贸易商库存较高,近期出现局部低价抛货现象,纺企担忧库存继续累积,只能跟随降价,但目前来看,纺企降价幅度小于贸易商。然而,下游客户似乎对价格的下降并不买账,成交量并没有随着价格下降而增加。下游织厂仅刚需采购,多持谨慎观望心态。据了解,目前山东、河南等地区的中小纱厂订单逐步完成中,新订单量明显不足。部分织厂反应到,有些厂家前期订单已经完成,现在出货不畅。而对于东南亚是否有订单流入,多数商家则表示不太清楚,现在看来是没有或者比较少,市场没有太大反应。若后市需求持续弱势,贸易商库存均价较低依旧有降价空间,或成为领跌队伍。

历年来纯棉纱的涨跌一是看棉花,二是看需求。棉花来看,短期走势弱势,市场情绪偏空,但新棉上市期仍有抢收预期,大幅下跌空间或不大。需求来看,当前下游订单不足,织厂存在减停产情况,但近期据悉外单询价增加,内单虽尚未有明显变化,但预计内销、双十一仍将有一定需求存在,当前棉花价格弱势,下游观望情绪较高,使终端下单谨慎或有所推迟,但订单提前消化的现象也确实存在,下游坯布、中间商库存较多也是制约行情好转的重要因素,综合考量预计纯棉纱旺季不旺概率较大,价格继续下跌可能性较大。但成交量来看,金九银十仍有一定的需求支撑,成交或好于8月。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}