资讯会员登录

使用合作网站帐号登录

今年以来,受到行业供需关系的改变和原材料的大幅推动,国内氨纶价格大幅上涨,今年以来上涨幅度达到86%,较去年同期上涨幅度超过150%。氨纶行业景气周期的变化主要在于过去几年供给端的产能下降,同时需求端由于防疫物资和服装面料的升级而持续较快增长,同时今年BDO持续推动PTEMG的暴涨,也进一步推升了氨纶价格的大幅上涨。

而近阶段受益于氨纶的如火如荼,氨纶行业也在积极扩产抢抓红利,新产能的投放主要集中在年底。

氨纶三大巨头新增产能近期释放

后续氨纶产量有明显提升空间

华峰化学股份有限公司9月1日发布公告宣布,控股子公司华峰重庆氨纶有限公司投资建设的10万吨/年差别化氨纶项目二期目已进入调试阶段。据介绍,该项目在生产装备、工艺路线、能源方案等方面都进行了优化和创新设计。项目达产后,华峰化学的生产成本将进一步下降,产品结构将进一步优化,市场占有率将进一步提高。

晓星氨纶(宁夏)年产36万吨氨纶及其原料配套项目占地1000亩,总投资120亿元,按照一次规划、分期实施的原则分5期建设,目前一期项目主体已完工,正在进行设备安装,预计今年11月投产。

新乡化纤近日在投资者互动平台表示,公司年产10万吨高品质超细旦氨纶纤维项目一期工程目前进展顺利,预计将于2021年四季度投产。

2021年以来,氨纶工厂开工较足,年均开工89%,较前两天年均开工提升近7%。1-8月份产量53.3万吨,同比2020年增长14.62%,同比2019年增长18.97%。短期氨纶依旧延续高开工情况,主因工厂库存保持低位。那么2021年国内氨纶新增产能多在三四季度,7月份华海新增陆续投产,重庆华峰一套4万吨的新增产能正在投产,9月份预计出料投入市场,新乡化纤一套3万吨装置预计10月份投产。氨纶工厂新增产能近期陆续释放,而原有装置开工维持当前水平,后续下半年氨纶产量仍有明显的提升空间。

新增产能或对市场价格冲击

跌价是必然,担忧的是暴跌?

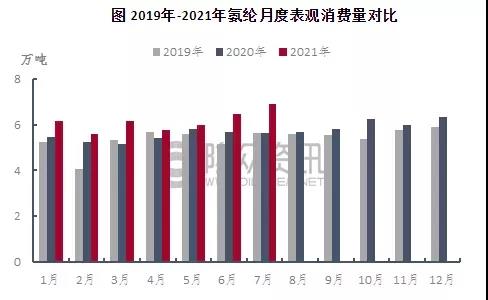

2021年1-7月,氨纶表观消费量达43万吨,较去年同比增长12%;较2019年同期增长17%。

根据当前数据分析,2021年全年氨纶表观消费量保守预估在75万吨附近,增速在9.5%。全年净出口6.5万吨,增速4%,产量增速预估在12.7%。整体看全年氨纶在需求强劲需求下,供需差仍为负值。

伴随着下半年新增产能的释放投入市场,业者多担忧需求不及预期。最近氨纶要下跌的消息此起彼伏,不过确实自8月下旬以来,氨纶走势开始疲软,随着下游织造开工整体下滑趋势愈发明显,需求的转弱,供应的缓解,氨纶市场价格确实出现了不同程度的下滑。

小编认为,行业产能新增或对市场价格冲击,跌价是必然,担忧的是暴跌。目前氨纶库存低位,当前氨纶供应缓解,叠加传统旺季到来,部分刚性需求仍然是可以跟进的,细旦氨纶也不至于出现有价无货的情况,或许也是一种利好,织造行情变幻莫测,像去年10月份一样,突然来一波行情订单也不是不可能。现在高价区氨纶多有回落,部分贸易商低价走量,但整体价格区间仍维持偏高水平,若氨纶大幅的下跌,前期囤货甚至会大幅影响后市坯布价格,当前坯布商库存高位,多待后续订单潮来临,氨纶的挺价,一定意义上对后续织造市场消化库存也有一定辅助作用。

短期来看氨纶仍将处于高位盘整阶段,上下游博弈过程中,或许能跟今年4-5月份一样进入一个平稳期,纺服终端消费尚未启动,织造开工转弱情况下,氨纶多数工厂报盘上涨动力有限,甚至已经出现高价回调的情况,氨纶各工厂报盘区间逐步收窄。抛开成本端,当前需求面的变化是影响氨纶走势的最关键因素,后续进一步关注下游国内外订单跟进情况,氨纶下半年供应进一步充裕下,若需求难以提振甚至在走下坡路,氨纶市场价格势必要承受更大的压力。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}