资讯会员登录

使用合作网站帐号登录

摘要

●8月份,OPEC+开始增加产量,原油价格走弱。PTA成本端价格支撑转弱,下游聚酯工厂开工率也明显下降,聚酯价格普遍出现回落。8月PX负荷率逐步提升,PTA检修装置重启,新增产能陆续达产,终端聚酯行业减产增加,基本面供需边际出现转弱,PTA去库幅度预期下降,四季度垒库压力上升。因此,预计PTA加工费高位回调。

01 原油价格阶段回落

8月份,全球疫情近期再次严峻,对经济及原油需求前景的拖累开始显现。8月OPEC+开始执行每月至多40万桶/日的增产产量。近期,三大能源机构也相继发布报告,IEA下调对今年全球石油需求增长预期,EIA 和 OPEC 暂时维持不变。同时IEA表示,预计2022年原油将出现供应过剩。

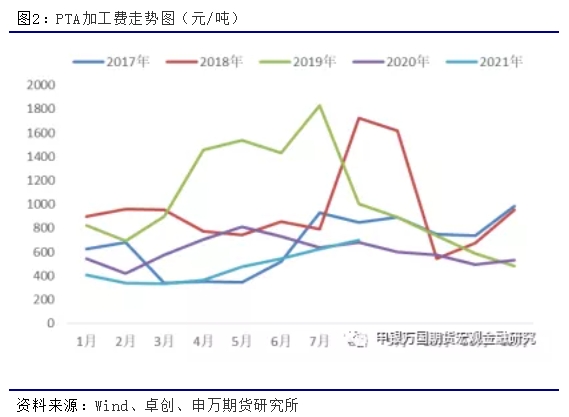

7月份,国内PTA新增洛阳石化、独山能源、宁波台化、亚东石化、宁波逸盛、虹港石化等检修及减产企业,累计检修产能总计 2110.5万吨,检修减产产能较上月增加562.5万吨,检修及减产理论损失产量111.5万,较上月增加18.83万吨。因此,7月份PTA 产能运行率不高,带来了PTA继续去库,台风天气导致PTA 物流受到影响,助力PTA 价格冲高。7月低PTA期货仓单及有效预报库存50万吨,较上月下降24万吨左右。

目前,国内第三批原油配额下发,浙石化原料紧张状况有望缓解,后期PX负荷率将会提升,PX和PTA加工费均相对偏高,短期成本端支撑减弱下,加工费预计回调。8月PTA检修装置重启,终端聚酯行业减产增加,基本面供需边际出现转弱,PTA去库幅度预期下降,四季度垒库压力上升。

02 PTA加工费预计下滑

2021年PTA依然是产能投放大周期。7 月份起逸盛新材料360万吨/年的PTA装置纳入产能基数,PTA 行业产能目前为 6623 万吨/年。7月,PTA因受台风封港等影响,现货流动性收紧,加工费大幅上升至800元附近,回归到往年平均较高水平。8月份,炼厂配额暂时解决,PX-NAP价差高位缓慢回落至277美元/吨,PX价格窄幅整理。

目前,产业加工费方面,石脑油价差维持偏强140美金,PX加工差250美金附近,而PTA加工差约700元/吨。历史平均水平来看,PTA加工费维持在500元附近较为合理,目前已处于偏高位置,一定程度上也会吸引卖空套保盘的参与。同时,原油价格下半年或呈现宽幅震荡走势,成本端支撑和消息面干扰将会逐步减弱。

PTA供应方面,8月中下旬部分PTA装置将重启,供应压力有所增加。新装置方面,新材料开车不稳定,目前暂时按照三成运行,9月预计按照六成负荷运行;重启装置上,近期三房巷一套120万吨和台化重启,其他装置变动不大。随着成本端支撑的转弱,加上新装置的陆续达产,PTA期货价格出现大幅回调,加工费高位状态恐难以维持。

03 下游开工下降,需求有所转弱

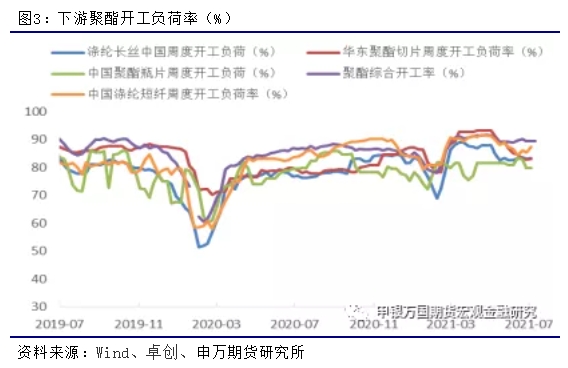

8月份,聚酯开工率方面,消息称聚酯大厂计划联合减产,聚酯促销下游采购放量。四大聚酯工厂的联合减产,设计产能2000万吨,减产20%左右,开工率影响5%左右,8月预计开工率下调至87%。订单方面,织造新订单偏弱,成品出货不畅,成品库存持续高位,市场对未来预期不乐观。订单走弱及疫情导致物流影响,下游刚需采购为主,产销相对偏弱。

8月份,由于终端新增订单表现不佳,织造端现金流偏紧,下游织造、染厂开工率继续回落。近期加弹开机率94%,织机开机至75%,涤纱开机率71%,染厂开机率维持至75%。加弹利润尚可情况下开机维持,织机和染厂因为利润和库存压力出现了一定的主动降负荷情况。

下半年纺织、服装预计保持温和复苏,国内对三、四季度纺织、服装消费预期相对乐观,总量上全年增速预计在11%左右,下半年需求环比增速预计在7%-8%左右。对于纺织服装出口,仍有望受益于海外需求改善,预计出口环比增幅在17%左右。

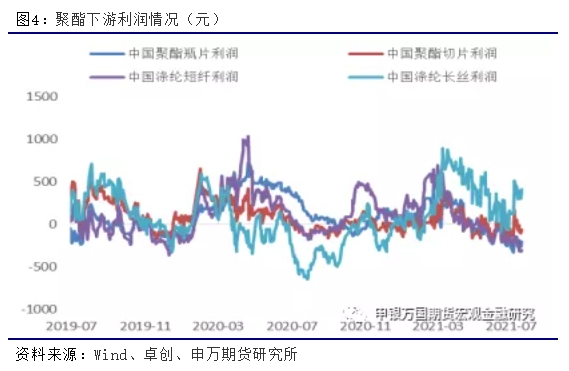

目前,聚酯行业逐渐进入金九银十传统需求旺季,开工负荷或维持在90%上下。当前聚酯整体利润仍处于盈亏线以下,虽然长丝利润已经修复,但短纤依然是亏损状态。现金流持续亏损,部分工厂已增加检修计划或延期重启,短纤四季度之前供需面压力并不大,需求刺激下利润存在扩张动力。

结论:整体上,PTA成本端价格支撑转弱,下游聚酯工厂开工率也出现下滑,聚酯价格普遍出现回落。8月PX负荷率逐步提升,成本端支撑减弱。PTA新增产能陆续达产,基本面供需边际转弱,去库幅度预期下降,四季度垒库压力上升,因此,预计PTA加工费高位回调。

风险揭示:

1、海外疫情再度干扰全球复苏节奏

;2、国际原油价格出现剧烈波动;

3、下游聚酯工厂装置开工大幅波动。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}