资讯会员登录

使用合作网站帐号登录

导语:转眼间已至三季度末,近期PTA市场一直在震荡中徘徊,8月底PTA现货价格同比下滑11.31%,马上迎来的是“金九银十”旺季,PTA能否就此打开向上局面,那么跟随小编从PTA供需基本面来看看:

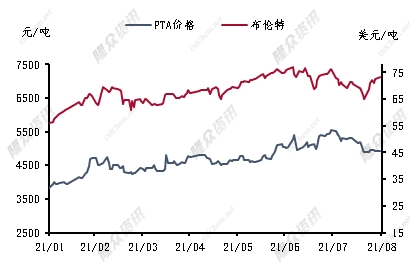

图1布伦特与PTA价格关联图

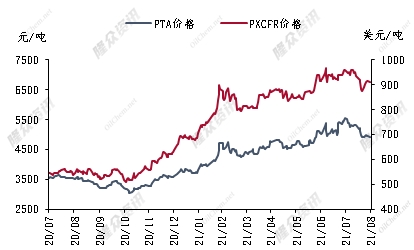

图2 PX与PTA价格关联图

成本配合支撑,外因影响相辅

近期飓风艾达侵袭美国墨西哥湾,供应出现短时性收缩,但其登陆后逐渐衰减降级为热带风暴,国际油价小幅上涨,同时市场也在关注欧佩克及其减产同盟国产量政策。据欧佩克网站发布的消息,欧佩克及非欧佩克(OPEC+)第19次部长级会议将于2021年9月1日通过视频举行。届时继续关注。原油对PTA的支撑依旧强势,但较上半年对PTA的影响程度有所锐减。再来看PX情况,PX当前开工率维持在78.42%,货源依旧表现相对紧张,并且价格也相对稳定,PX裂解价差自3月初以来一直处于不断修复的状态。当前PX裂解价差一直维持在250美元/吨附近,在原油尚未发生大变化时,则PX对PTA短期的成本支撑尚可。

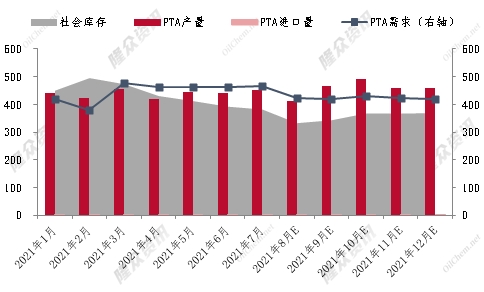

图3 2021年PTA供需平衡预测

供需格局转弱,内因起到关键性主导

供需格局是当前PTA的主导性因素。首先来看PTA供应端,从3月份开始,PTA大厂轮番集中检修,且大厂供应减量,叠加聚酯负荷维持高位,使得市场接连呈现去库节奏,那么也就制约了PTA价格持续下跌可能。但是从8月份开始,虽然月内整体仍然是去库格局,但随着8月下旬新材料、三房巷、虹港石化装置的逐步重启,9月份PTA供需累库格局正在逐步显现。但考虑到PTA的加工费已经有明显回调迹象,从8月初的861元/吨下调至8月末466元/吨,如若原油及PX成本端依旧强势,但由于供需趋弱,PTA现货价格跟涨不足的话,PTA加工区间整体呈现压缩趋势。其次临近金九银十旺季,但似乎市场迎来的并不是旺季订单、产品行情上涨的高涨情绪,反而是只能用清淡、平静来形容概述。下游终端纺织市场整体处于相对迟缓阶段,下游集中采购原料备货做准备的状态也只能从聚酯频繁的促销以及减产、降负当中才透露出一丝丝希望。但聚酯端过于频繁的操作也使得终端市场跟买情绪减弱。故PTA市场金九银十或不再以季节性的淡旺季来看待,市场应理性对待。

综合来看,当前PTA缺乏刺激性因素提振,供增需减是主要利空因素。展望后市,当成本端行情暂未出现大幅下行,PTA暂不会以深跌趋势来看,区间震荡是主基调。具体仍要关注金九银十的终端订单恢复以及聚酯库存情况。谨慎操作。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}