资讯会员登录

使用合作网站帐号登录

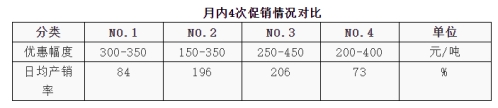

8月传统需求淡季,涤纶长丝产销低迷,企业库存不断增加,促销频率加快,然终端需求不振,用户采购力度不强,涤纶长丝产销数据欠佳。据统计月内,国内涤纶长丝日均产销多维持在3-5成,期间4次规模性的让利促销,促销期间产销也不及业者预期,月中两轮促销日均产销率在200%附近,月初及25日促销均未能过百。

面对善变的聚酯市场,近期以来聚酯产品价格大幅下跌,令产业链人士一脸茫然。

而另一方面,涤纶长丝及终端织造成品库存呈现上行趋势,而三季度以来织造原料库存不断下降,也印证了下游织造采购规模及频率减少的趋势。海内外疫情反复,纺服出口阻力较大,而内需不振,终端织造企业步履维艰,目前多地织机已有降负的趋势,部分库存较高的企业短暂停车,即使原料价格处于低位,终端用户也无力大量囤货,目前用户多刚需购进,涤纶长丝促销时,采购也多在一周以内。

目前,下游疲软的原料需求压制着整个聚酯产业链的运行,涤丝库存从8月起进入累库存阶段,现如今涤丝市场整体库存已回升,厂家库存压力甚大。

如今频繁促销未必能改变涤纶长丝目前的窘境,然随着企业库存压力增大,促销又不失为出货的一种有效手段,涤纶长丝企业目前处境进退两难,行情何时阶段性见底?后市又将何去何从?

订单雾里看花,织造市场又在“打架”了!

目前市场对于接下来织造市场有两种判断:一种是到9月传统旺季的时候,市场对常规产品的需求非常大,现在看似很多的库存很快就能销售一空。

另一种则相反,认为下半年的纺织市场根本就没有所谓的“旺季”,显得非常没有信心。

前一种判断过于乐观,而第二种判断则太过悲观,未来纺织市场的行情究竟会往什么方向发展呢?

小编认为,从下游讲,近期纺织品的贸易市场是存在一定的问题,高涨的海运费和疫情导致的今年的贸易环境恶劣等问题,导致市场极度谨慎,使得销售启动比较慢。

整个产业链的原料库存分配也不是很合理。但是行情不可能一直低迷下去,该有的需求总会出现,现在只是因为宏观环境和原油、原料下跌抑制住了一部分需求。

市场的信心恢复需要时间,也需要一些外部利好的刺激。从纺织服装角度来看,根据季节性的规律,9月下旬之后是秋冬装下单季,接下来也是外贸圣诞季的开始,因此对于面料上的需求也会比较大。但纺织市场整体的大环境没有发生较大的改变,织造市场面临的依旧是产能过剩、服装行业不景气等问题,市场对纺织品的需求在短时间内也很难有大幅的增加或减少。

终端纺织服装出口贸易是扭转聚酯行业“战局局势”的一个重要契机,而原油无疑是未来聚酯行业“战局”的风向标。不同于终端纺织服装出口贸易未来可能将给聚酯带来相对明显的利好预期,接下来的原油则并不完全乐观。而原油作为整个聚酯产业链的源头产品,涤纶长丝等一众聚酯产品也将难以“独善其身”。对于上游聚酯产业链来说,经历了数次炒涨失败,原料价格短期内大幅上涨已然变成了一个“不可能的任务”。

9月以后,随着织造市场行情好转,整体需求回暖,原料价格可能会有一波拉涨,但却难以像往年那样一下子拉涨数千元,因为基本面已经不允许了。

整体上来看,如果下游坯布库存能够在9月逐渐消化,织造企业回笼资金,带动涤丝采购,那么市场可能会有一轮像样的行情。聚酯市场也将在经历这个阶段的震荡筑底之后,有望迎来新一轮上升行情。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}