资讯会员登录

使用合作网站帐号登录

本周由于储备棉竞拍政策的突然改变,导致棉花棉纱价格有较明显下滑。截至2021年8月26日,CY C32S纯棉纱报收27100元/吨,较上周同期下跌200元/吨。CC 3128B棉花指数报收18165元/吨,较上周同期下跌376元/吨。

本周一,储备棉轮出公告称储备棉竞拍仅限纺织企业参与,停止非纺织企业竞拍,引发市场波动。周二,棉花、棉纱期货均大幅下跌。从棉价来看,今年6月起,郑棉开始一路走强,在8月18日郑棉主力盘中达到18505元/吨的高点,而本年度从7月初期开始的储备棉的抛储任务进程已如火如荼地开展过半,截至昨日储备棉共累计轮出36.93万吨,成交情况持续呈火热的状态,成交率一直为100%,棉价“降温不成”,反而支撑棉价走强。

为在此时稳定棉价,中储棉采取禁止贸易商参与储备的措施,该项措施对棉价影响效应立马可见,8月24日 储备轮出平均成交价格17186元/吨,较前一日下跌611元/吨,其中新疆棉成交均价17238元/吨,较前一日下跌644元/吨;地产棉成交均价17006元/吨,较前一日下跌551元/吨。储备棉成交价的回调幅度明显高于当日郑棉下滑幅度,有利于纺织用棉企业降成本、提纱布竞争力。而郑棉在接下来的3天,主力结算价相较于23日的17775元/吨,下跌至17585、17540、17590元,但于长期而言可能该政策未必是控制棉价的关键。真正的“施压”或来源于下游对旺季不及预期的担忧、当前宏观层面的转弱现象以及当前市场存在对后期是否可能出台相关配额政策的担心。

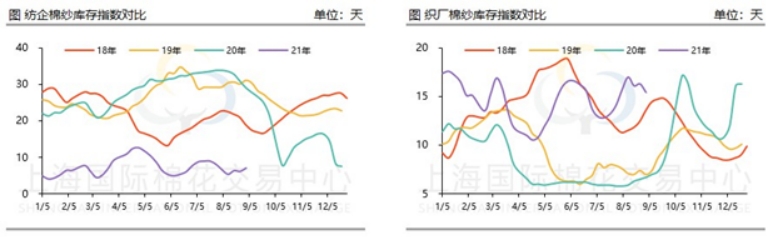

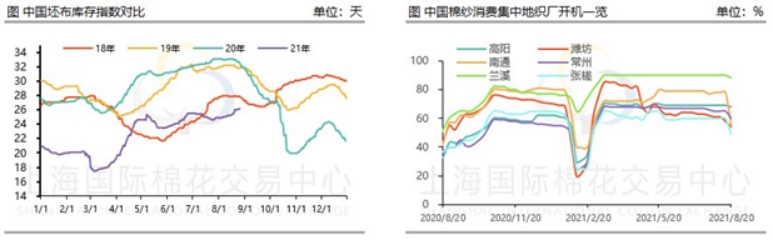

周二棉纱期货大幅下跌后,部分棉纱贸易商让利出货,市场上多数棉纱贸易商均有下调报价,降幅整体在200-300元/吨之间。但目前市场上纺企降价的不多,纺企报价维持坚挺。据纺企反应,现在下游织造企业拿货量很少,棉纱走货不太顺畅,现在虽然让利出货,但实际成交仍然较少。截至8月20日,纺企棉纱成品库存日均在7天左右,虽然不高,但有上升趋势。纺企现在厂里现货不多,经营无压力,因此挺价欲望较强,仅少部分企业有让利。而下游织厂棉纱原料库存日均降到了15.4天,有较明显降幅。整体来看,现在棉纱现货走货依旧缓慢,价格下跌后,虽成交稍有好转,但市场仍然偏清淡。再从下游织厂来看,坯布成品库存依然高企,截至26日,中国坯布库存指数报收26.1天。原料库存在降而成品库存在升,为了降低库存积压,织厂只能选择降低开机率。拿张槎地区为例,目前在佛山出现棉纱“爆仓”情况,仓库基本上都放满棉纱。目前张槎地区大圆机开机不足,普遍反映仅3-5成,现在纱价较高,下游难以接受,加之针织布走货不畅,因此棉纱库存爆满。

从产业运行情况来看,本年度利好已经前期上涨中得到较为充足的体现。尽管当前贸易商棉纱囤货较充足,订货谨慎,但纱厂成品库存偏低,市场对九月普遍仍有预期,因而短期看不会大量抛货,对市场仍形成较强支撑,但风险在累积,后期需关注库存变化、消费的预期增长兑现等。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}