资讯会员登录

使用合作网站帐号登录

本周恒力石化半年度业绩再创新高、涤丝大降价、苏北又迎巨无霸、聚酯厂家停车、减产已达453.6万吨...

下面就让我们一起来看看本周发生的新鲜事吧!

恒力石化半年度业绩再创新高

恒力石化(600346)于8月16日晚披露2021年中报,公司2021年上半年实现营业收入1045.74亿元,同比增长55.25%,实现归属于上市公司股东的净利润86.42亿元,同比增长56.65%。

近年来,恒力石化通过高起点规划与高标准建设的一系列重点项目,不断完善上游“大化工”发展平台,目前已构筑形成以2000万吨原油和500万吨原煤加工能力为起点,主要产出包括450万吨PX、120万吨纯苯、1660万吨PTA(在建产能500万吨)、180万吨纤维级乙二醇、85万吨聚丙烯、72万吨苯乙烯、40万吨聚乙烯、14万吨丁二烯、75万吨甲醇、40万吨醋酸和30万吨纯氢,向下游化工新材料产业链发展输送和储备了各类国内紧缺、高附加值的上游原材料产品,具备了世界级石化平台发展的稀缺能力。

小编有话:面对复杂的外部环境,逆势走高的营收与净利,再度展现出恒力石化优异的盈利能力与全产业链的抗风险水平。

涤丝大降价!

上周五也是这样一个促销日,工厂下调200-400,此情此景还历历在目,但效果不尽如人意。

本周果不其然,国际油价六连跌,且聚酯原料表现偏弱,聚酯厂家又迎促销,此次降价额度高达100-450元。

小编有话:长时间的涨价必定是会迎来降价,织造市场行情不景气,厂家买气不足,即便是促销产销仍然难以达到高峰。

苏北又迎巨无霸

8月6日上午,徐州天虹高端纺织面料研发生产项目签约仪式在睢宁举行。

徐州天虹高端纺织面料研发生产项目总投资约105亿元,建设各类高标准厂房120万平方米,配套附属及功能设施30万平方米,新上30万锭棉纺生产线、50条针织染生产线、25条梭织染生产线、30条散纤维染色生产线,购置1万台织布机、200台涡流纺织机。项目预计于2025年竣工达产,预计可实现销售收入150亿元,利税9亿元。

小编有话:外围织机的逐渐增多对本地织造厂家来说是一个非常大的挑战!

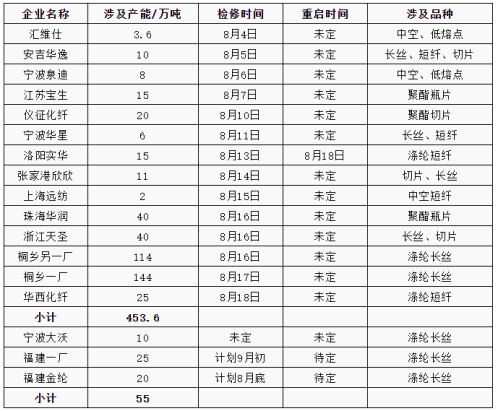

聚酯厂家停车、减产已达453.6万吨

近期由于聚酯利润低位、库存走高,聚酯工厂承压下,部分企业陆续开始减产。据了解,国内主流聚酯工厂桐昆、新凤鸣、恒逸、天圣均计划减产20%附近,合计减产规模约400万吨,恢复时间待定。同时其他聚酯部分企业也陆续公布减产计划,目前涉及停车、减产产能在453.6万吨,后市不排除国内其他库存相对较高的企业亦存减产计划。那么国内聚酯行业产出将明显下滑,预计降负后行业产量将在109-110万吨水平,负荷在86%偏下水平,再往后中小企业跟进,负荷或降低至83%附近。

小编有话:聚酯厂家通过减产、停车来减库存势必会引起后期原料价格再次上涨的可能。

行情回顾

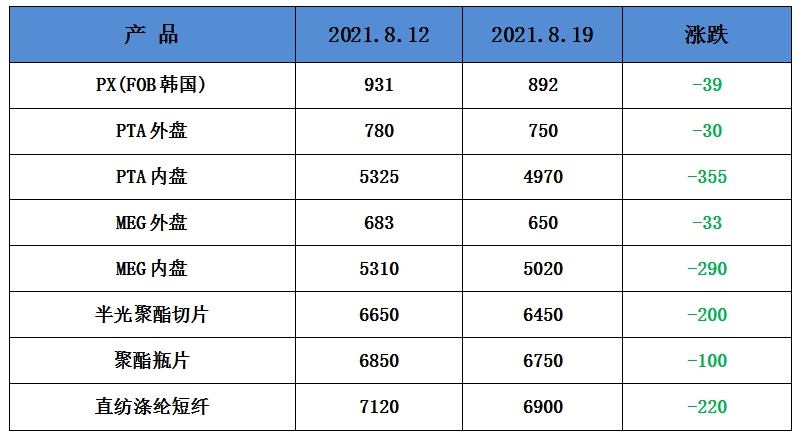

聚酯方面:本周PTA行情持续阴跌。市场避险情绪升温,国际油价破位下跌,且原油中期趋势已转弱,PTA成本端支撑走弱;8月中下旬PTA阶段性呈现供增需减的局面,且9月供需或不及此前预期,加工费此前在700元/吨偏上,存阶段性压缩预期。目前PTA主流报价在4900-5050元/吨,在成本、供需的双重利空冲击下,预计近期PTA将延续弱势下跌行情。

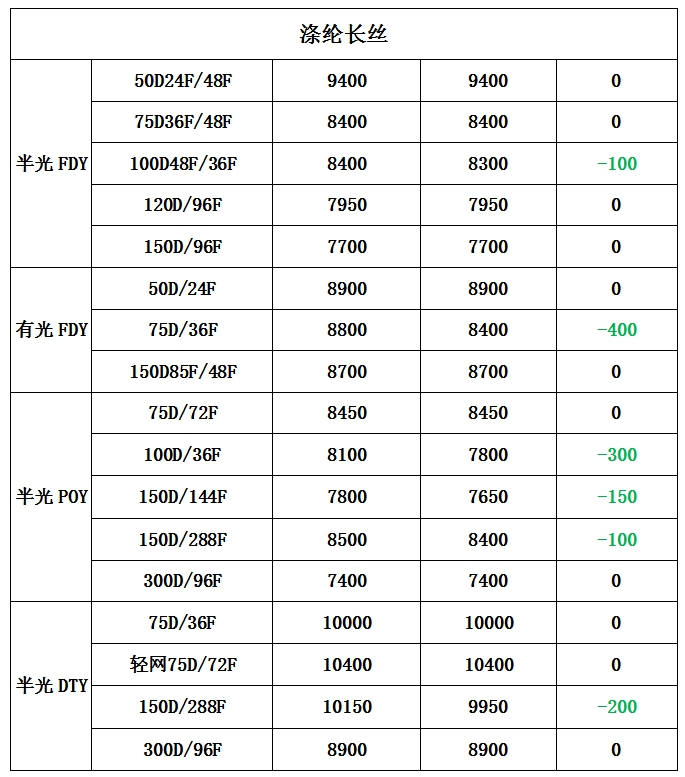

涤纶长丝方面,本周涤纶长丝小幅下跌。目前海外疫情尚无好转迹象,纺服出口阻力较大,国内坯布库存不断增长,终端用户库存变现能力较差,采购意愿不强。在这种情况下,虽促销力度大于上周,但效果预计仍然不及预期!原油、PTA均下跌,成本端出现松动,预计下周涤丝成交重心阴跌整理居多。

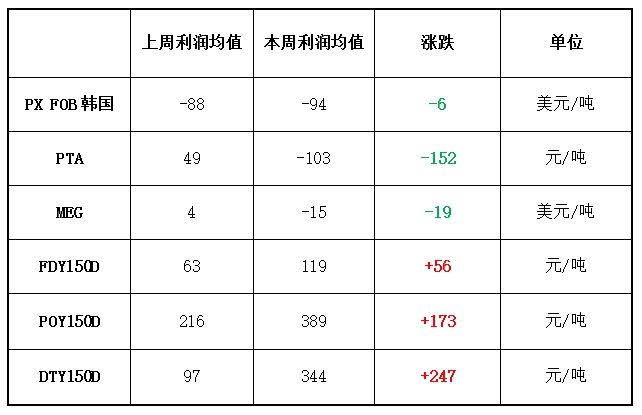

利润方面,本周PX亏损幅度较上周小幅增加,目前其亏损增加至94美元/吨。PTA方面,本周盈利减少,目前其亏损在103元/吨附近。乙二醇方面,本周价格有所亏损,目前亏损至15美元/吨。涤纶长丝方面,本周涤丝价格稳定,由于成本减少,利润小幅上涨;FDY利润盈利上涨至119元/吨;POY 150D盈利回升,目前盈利389元/吨;DTY 150D盈利回升,目前盈利344元/吨。

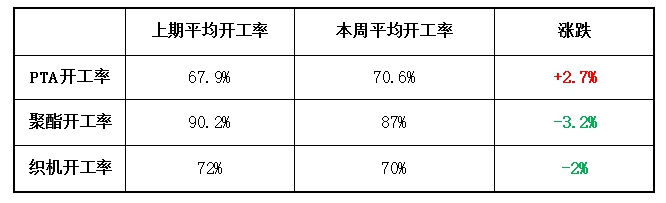

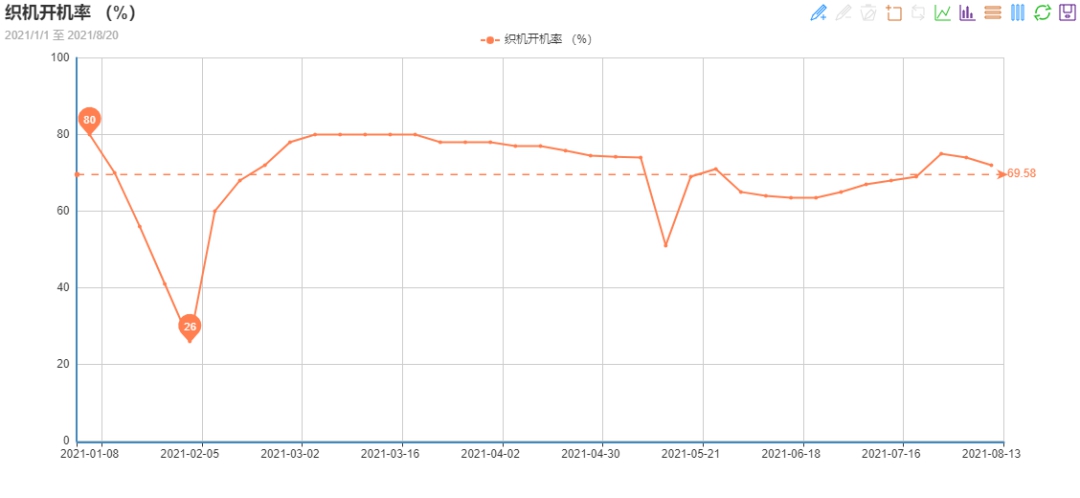

开工率方面,本周PTA周平均开工率集中在70.6%,较上周上涨了2.7%;实时开工率在71.4%,实时有效开工率为78.9%。聚酯方面,本周聚酯平均负荷集中在87%,小幅回落。织造方面,近期织造开机率回落至70%左右。

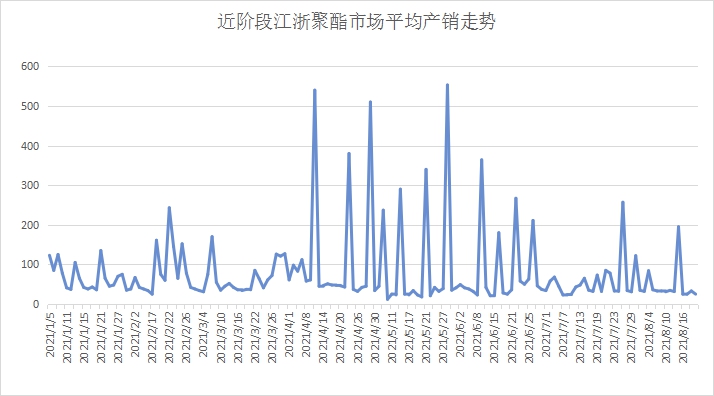

产销方面,本周市场涤丝成交气氛冷清,涤丝价格稳中有跌,同时因为淡季,下游纺织企业采购积极性不高,小批量成交居多,谨慎观望心态占据主流,部分厂家虽有降价,但整体产销仍旧只有2-4成左右。

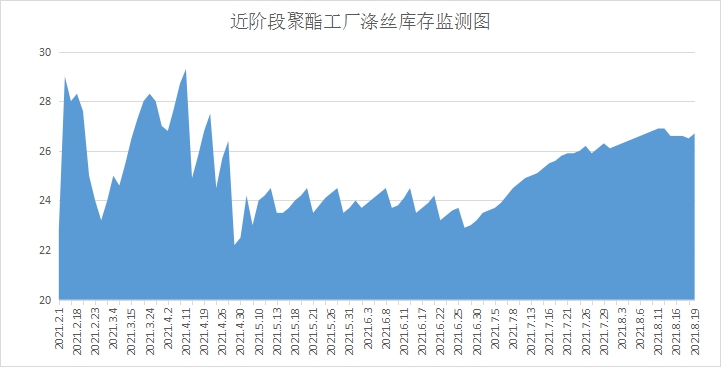

库存方面,从中国绸都网统计数据来看,现如今聚酯市场整体库存集中在19-29天;具体产品方面,其中POY库存至16-25天,FDY库存至19-21天附近,而DTY库存则至22-30天左右。

织造方面:从商务部盛泽指数可以看出,下游依旧处在淡季行情中,纺织市场成交气氛整体一般,下游面料订单较为缺乏。本周原料市场出现松动,部分涤丝产品价格逐渐回调。高昂的氨纶原料价格导致下游弹力面料织造企业的生产成本大幅上涨,四面弹类订单开始小幅减少,同时面料价格上涨难度较大。目前盛泽地区织造开工率回落至70%左右;另外随着市场走货不佳,现在整体坯布库存也开始小幅涨至39.8天左右。

印染方面:本周印染市场活跃程度略有下降,坯布染色数量较上周回落。坯布进仓数量小幅下降,开机率下降至67%。多数染厂开机在7成偏下,少数开工负荷较低的染厂仅有5-6成,另有少数开机率不足5成。

当前依然处于纺织传统季节,新单下达速度迟缓且量偏少,加之高温影响,工人请假较多,人工不足,导致开机率低位运行。产品方面,依旧以弹力布、尼丝纺、春亚纺等秋冬面料为主,其他面料缺乏亮点。

交期方面,随着的染色坯布的减少,总体交期稍有下降,在6天左右。

后市展望

本周涤丝价格再度迎来促销,聚酯厂家停车、减产还在继续,目前市场情况不是十分乐观,后续涤丝价格或将持续下降,下周市场情况或将持续冷清...

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}