资讯会员登录

使用合作网站帐号登录

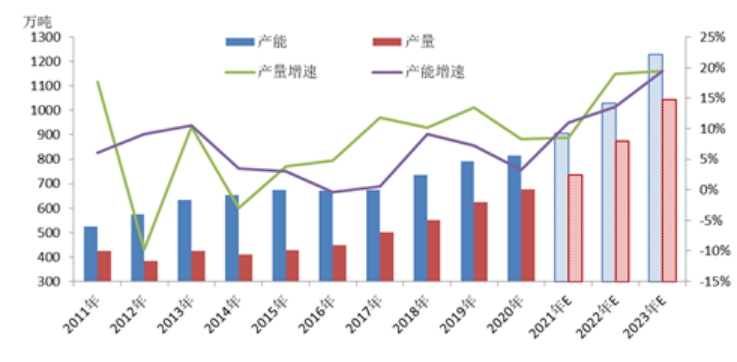

近10年直纺短纤产能、产量变化走势图

经历了2014-2017年去产能及产品结构的优化调整后,直纺短纤市场于2018年再度迎来新的扩能高峰,但2018-2019年扩能的原因基于对再生短纤市场份额的挤压,但由于产能的再度扩张,短纤市场早在2019年便已从平衡状态转向轻微过剩。那么2020年,疫情并没有对短纤市场造成重大冲击,反而因涉及部分防疫产品,加之石油价格低位之下带来的低成本优势,短纤市场消费量反而有所提升,但是供应过剩的矛盾总要反馈到市场,由于去年市场对2021年需求量的高估,今年初短纤行情过度透支,而下游需求好转现象迟迟未能兑现,外贸订单持续受疫情影响,海运费攀高及集装箱不足问题持续困扰市场,仅靠内循环,整个纺织环节的压力都较大。

原、再生短纤价差对比

而今年伴随石油及原材料价格的攀升,短纤绝对价格也相比去年同期大幅上升,并与再生短纤价差不断拉近,今年内3月以来,二者价差长期维系千元以上,也造成了对原生短纤市场份额挤压。并且由于棉花及棉纱市场需求良好,也导致部分纯涤纱企业增加了涤棉纱的生产比例。所以此消彼长之下,共同促就了目前直纺短纤的压力。

那么对于后市,涤纶短纤行情是否还能迎来回升?什么时间才有望翻盘?

目前来看,短纤市场去库缓慢的现状仍旧制约市场,尽管下周华西25万吨/年装置计划减产(重启及新增产能多为中空),棉型短纤实际供应量缩小明显;但是,下游纱线企业因缺工问题导致的开工不足现象持续存在,并且终端织造企业订单一般,印染开工甚至有下滑倾向,外贸订单也下达有限,旺季征兆未至,终端需求仍面临较大的压力。

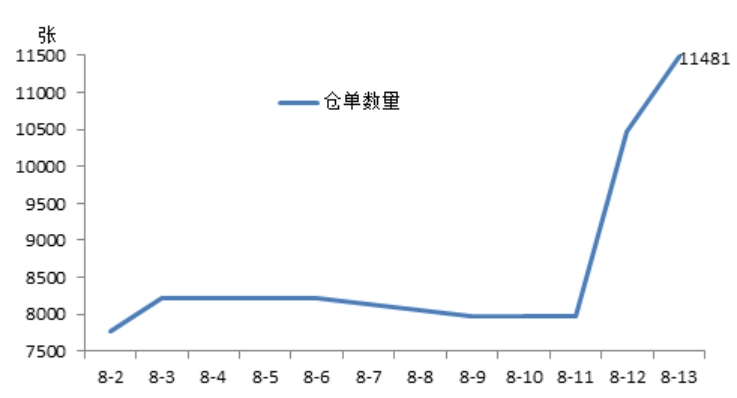

近期PF仓单数量统计

此外,近期仓单数量上升明显,以目前形势看,9月交割压力偏大,也对现货市场构成一定拖累。当前产业客户多是空头逻辑,也对09合约构成影响。但是近日期货价格快速下跌后,经过上周及本周的陆续出货,外部货源大幅减少,外库实物库存虽然还有6-7万吨的库存,但整体可售货源不多,中间商权益库存下滑明显。而工厂来看,流通性较好的品牌库存压力并不大,加之企业自身亏损压力巨大,故而短纤市场绝对价格继续深跌的空间也不大。

那么短纤市场翻盘的时间点在哪里,这个恐怕要等终端需求的复苏。目前来看,下游各环节囤积货物偏多,纱厂加工差短期虽然较好,但终端纺织服装环节库存消化缓慢,市场暂未看到旺季征兆。

综合来看,终端疲软叠加聚酯工厂减产可能给原料带来的压力来看,短纤市场走势仍有一定下滑概率,但考虑到目前加工费空间十分薄弱,企业亏损压力普遍较重,并且近期价格不断下跌吸引部分采购商逢低备货,经过近两周的集中出货,外库可售货源大幅减少,中间商权益库存的下滑也将对市场构成一定利好因素,故而短纤绝对价格下滑空间预计有限,但向上拐点仍需等待供需矛盾的转化。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}