资讯会员登录

使用合作网站帐号登录

今年上半年以来,聚酯市场供需基本面亮眼,尤其聚酯涤纶行业,不仅一扫市场价格下跌的颓势,聚酯涤纶工厂超卖现象也屡见不鲜。虽然聚酯涤纶工厂库存数量较去年同期偏低,但聚酯涤纶工厂也并非高枕无忧,因为此轮下游工厂大量购买原料,并不是因为下半年订单明显好转,而是因为...

2月中旬至3月初、5月中旬至6月底,虽然往年布商在这两个时间点也会买布,但今年特为尤甚,用行业人的形容词表述:疯狂、难以估计。简单说明一下,2月中旬之后原油飞天走势,布商趁机低价受布,使得工厂坯布库存大幅回落,而5月中旬之后看好下半年终端订单、化纤价格,又疯狂的来了一波,虽然期间东南亚订单确有一定回流、织造秋冬订单也提前启动,但更多的气氛来自于布商的询单及下单,造成了市场一派“欣欣向荣“景象,实际上到目前,终端服装并未开启大规模签单模式,尤其是秋冬订单。

随着淡季的深入,织造再次累库的问题成为了现阶段企业的难题。从数据发现,下游江浙地区织机负荷下滑至74%附近,较7月有所下降。随着行情逐渐下滑,坯布库存呈现向上趋势,库存天数又回到了高位。下游江浙地区织机负荷下滑至74%附近,浙江海宁地区经编工厂订单继续减少,绝大多数工厂产销难以做平,坯布库存高位挤压现金流,多数工厂织机负荷将至5-8成,当地主流经编工厂坯布库存升至25-45天。江苏地区受防疫防控影响依旧较大,坯布运输不畅,织造工厂继续累库,目前接近40天左右高点。当前,内销市场启动较慢,新订单下达非常迟缓,同时,因海运费价格上涨及缺少集装箱的影响,外贸订单接单也相对谨慎。织造厂家为了应对这个难题,近期听闻一些厂家已经出现了减产、降开工的操作。

可以说,上一轮的繁荣仅仅只是将前期聚酯工厂的库存转移到下游了,但当下游全是做库存后,接下来转移通道就不是那么顺畅了!

因此8月淡季,装置适时检修,控制淡季库存数量能在合理范围,聚酯工厂才能在接下来的时间不至于太被动。

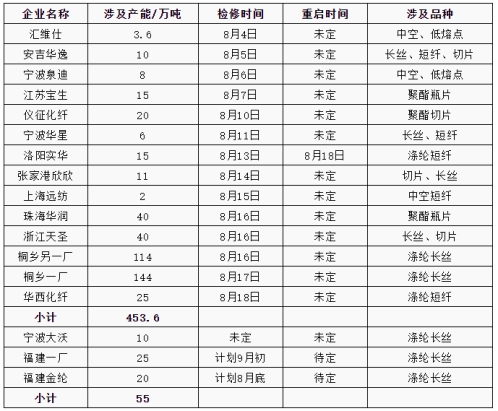

果不其然,近期由于聚酯利润低位、库存走高,聚酯工厂承压下,部分企业陆续开始减产。据了解,国内主流聚酯工厂桐昆、新凤鸣、恒逸、天圣均计划减产20%附近,合计减产规模约400万吨,恢复时间待定。同时其他聚酯部分企业也陆续公布减产计划,目前涉及停车、减产产能在453.6万吨,后市不排除国内其他库存相对较高的企业亦存减产计划。那么国内聚酯行业产出将明显下滑,预计降负后行业产量将在109-110万吨水平,负荷在86%偏下水平,再往后中小企业跟进,负荷或降低至83%附近。

近期聚酯减产情况一览表

总而言之,目前市场面临供需双方的博弈,特别是供应端的检修力度。并且需求端在9月后有恢复的过程,但供应端却面临形成的累库压力,所以供应端是否真检修从而缓解市场供应压力是关注的重点。按照前期公布检修预期来看,检修力度相对集中,或造成阶段性的供需错配,在未来或带动市场上行。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}