资讯会员登录

使用合作网站帐号登录

近期市场上各种热点事件层出不穷,全球疫情因为新型德尔塔病毒而日益加剧,海运费每周上涨,中美航线集装箱运费暴涨5倍达2万美元……在8月传统纺织淡季,这些消息对于纺织人来说是“雪上加霜”。9、10月的旺季市场,随着8月的到来应该是更近一步,这个八月市场上也应该是忙碌地进行着前期准备工作,但实际上市场在旺季前夕更加冷清,大有推迟旺季甚至取消旺季的架势。

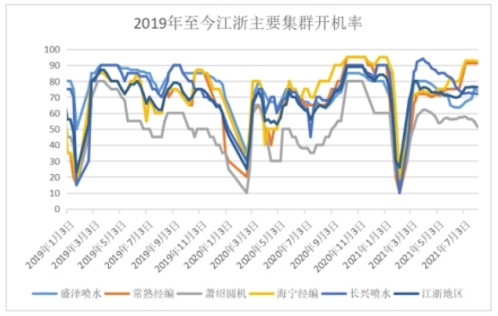

正常来说7、8月份都是传统的纺织淡季,这两个月的纺织行情并不会有太大的变化。但由于8月临近旺季,织造市场一直都有提前备货的准备,所以8月织造市场相对7月会有明显的上涨趋势。2019年和2020年,江浙地区的织造开机率都是在七月底和八月初开始大幅上涨。但是今年这个趋势非常不明显,甚至各大纺织集群的开机率在进入8月之后都出现了不同程度的回落。

从近日对广东、江浙等地轻纺市场及部分外贸公司调查来看,7月以来织布、面料、服装等终端各环节接单比较顺畅,基本都能80%以上甚至满负荷开机,显现“淡中偏旺”的格局。但部分纺服企业的担忧也随之上升,对“金九银十”的期望值持续下降。

很多企业反映,七八月份以来所接订单以欧美、加拿大等发达国家圣诞节、复活节为主(尤其从东南亚回流订单比较明显),较往年提前2-3个月下达,表现为数量大、档次低、利润差,但排单、交货期较长,外贸、纺服企业有相对充足的时间采购原料、打样、上生产发运。

由于“双节”订单被提前透支,10至11月份纺服企业的来单、出口形势或明显低于预期。据浙江绍兴、义乌等地出口商反馈,今年2、3月份以后,国内外采购商就开始备货,棉纱、坯布、面料等销售旺季提前到来,整个纺织服装行业生产负荷持续处于高位,但提前透支消费的影响也开始体现,8月份以来终端采购商备货潮逐渐消退,轻纺市场打样、拿货的企业零零散散。

没有订单、订单减少,导致了织造开机率已经没有上涨的意义。但织造提前备货的特点决定了,现在的开机率减少显然不仅仅是现在行情不佳的表现,更是对未来纺织行情的信心缺失。

对于今年“双节”订单提前几个月到来的原因,业内普遍分析如下:

一是由于海运费持续大幅上涨且集装箱“一票难求”,国外采购商、零售商提前下单,以保证中国加工企业能按时排单、装运、交货,不影响圣诞节消费供应;

二是2021年以来大宗商品价格持续上涨,纺服成本不断上调,提前下单对买卖双方而言都有利,国外零售商、采购商提前锁定货源和成本,而国内纺服企业则逢低加大棉花、棉纱等采购,削弱外围因素干扰;

三是担心人民币汇率大幅调整,有利于国内纺服企业通过出口押汇、利用金融工具锁定汇率和利润、缩短外贸业务账期等多种方式规避汇率波动风险。

7月份的时候,市场上常常出现的一个论调就是今年纺织行情是“旺季不旺、淡季不淡”。前几个月的纺织市场表现,让人误以为今年的淡季将有自己的高度,但实际上这波淡季订单很可能是在透支后市纺织行情,9、10月份的传统旺季还能有多少期待呢?

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}