资讯会员登录

使用合作网站帐号登录

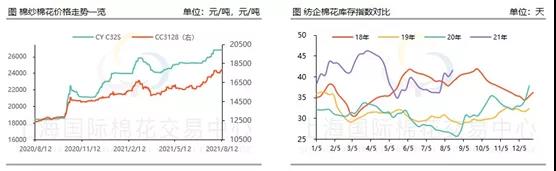

受棉花上涨影响,纯棉纱价格上涨且涨幅较大,截至2021年8月12日,CY C32S纯棉纱报收26820元/吨,较上月同期上涨1120元/吨。而CC 3128B棉花指数报收17841元/吨,较上月同期涨1231元/吨。但进入8月以后纱线市场总体行情基本观望态势趋升,市场销售情况逐渐滑落,价格方面也多稳中盘整出现。

原料棉花方面,7月储备棉轮出统计显示,5日至30日储备棉轮出累计已成交19.11万吨,成交率100%,轮出量较为均匀,占计划轮出总量的31.85%。其中贸易商在竞拍过程中的成交量“更胜一筹”,共拍得12.7万吨,占比66%,纺企成交6.41万吨。从棉花市场整体供需角度出发,7月5日储备棉开始竞拍,且加上7月21日70万的滑准税配额下发,国内市场上棉花供应量有所增加,但对国产棉的价格下行影响并不显著,“降温”效果不显,反而随着抛储的连续,储备棉竞拍成交气氛连续活跃,储备棉价格呈波动上升趋势,可见目前棉花供应就整个市场需求而言依旧呈偏紧状态,反而提振市场。在2021年7月26日左右南京疫情外溢链增加、7月31日左右郑州出现较多确诊病例后,近一段时间以来河南、江苏、新疆地区的棉花原料运输受到一定程度限制、而纺企开机仍在高位运行,这也导致纺企高耗棉情况下棉花原料相对紧缺的现象更加严重。截至8月6日,纺企棉花库存报收41.6天,虽然整体棉花原料库存处于近年来的高位水平,但在耗棉量持续较大的情况下,纺企棉花原料备库仍略有些捉襟见肘,部分纺企棉花原料库存仅有20-30天左右甚至更低,而截止到7月底国内棉花商业库存同比降幅已明显扩大,其中商业库存中还包括不少量因配额原因无法较好流通的港口进口棉库存,因而整体而言国内棉花供给仍趋紧。

而目前纺企库存下降且处于低位水平,部分依旧欠货,另外棉花棉纱价格同步上涨,纺企即期利润维持高位水平,C32S即期利润依旧在1000元/吨以上,使用前期低价采购棉花生产利润更高,在低库存及高利润之下,纺企生产维持高积极性。但是7月下旬因河南暴雨,郑州、新乡、安阳等地河南南部地区受灾严重,部分纺企受灾停产,开机率下降,暴雨过后未受灾纺企逐步恢复开机,但个别受灾水淹的短时间内无法启动,另外电力方面也存在一定问题,限电减产现象较多,纯棉纱产量也受到一定影响。

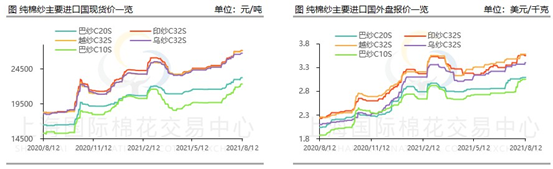

7月汇率呈震荡走势,贸易商结汇成本波动不大,但进口棉纱价格上涨较多,截至8月12日,进口纱内盘印纱C32S报收27160元/吨,越纱C32S报收27110元/吨,巴基斯坦C20S报收23260元/吨,同上周相比分别上涨了160、160、260元/吨。贸易商盈利情况多较好,按一个月操作期计算,利润在500-1500元/吨。6月我国进口纯棉纱14.7万吨,同比增长4.3%,环比下降7.2%;1-6月累计进口量为106.4万吨,相较去年同期增长29.2%。6月进口纱到港量环比大幅下降,7月虽然到港量预期有所增加,但是销售也尚可,尤其是在进口纱涨价前期,大幅上涨之后成交逐渐减少,总体库存量略有下降。当前进口纱库存结构问题依旧明显,C32S及OEC21S现货依旧偏紧,印度JC32S现货也逐渐减少。当前贸易商报价已经偏高,部分惜售情绪明显。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}