资讯会员登录

使用合作网站帐号登录

上图是PTA的周线走势图,图中大致分为两个阶段:PX产能扩张的下跌期和原油触底反弹带动的上涨期。其实很多投资朋友都对目前PTA的上涨很不理解,甚至一度将PTA作为套利交易的空方,因为PTA的基本面并没有很好的利多因素。

但是PTA的上涨真的只是原油作为其原料而推动的吗?未必。

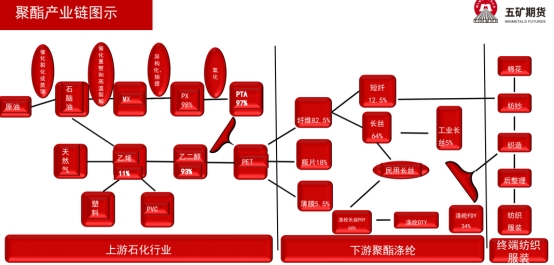

我们先来看一下涤纶产业链:

原油经过加工形成石脑油,之后有两条产线:塑料、涤纶。石脑油裂解后生产PX,氧化后形成PTA,PX是PTA直接上游,PTA是涤纶的上游原料。

PTA经过乙二醇的催化后形成PET,再分化成塑料瓶、塑料薄膜、塑料纤维。纤维就能进行工业、民用的分类生产,民用主要用于涤纶纺织。

纤维经过不同强度的拉升形成POY(初步拉升)、FDY(POY再拉升)、DTY(高强度拉升),对应不同的纺织方式,形成不同的涤纶面料。

供给:

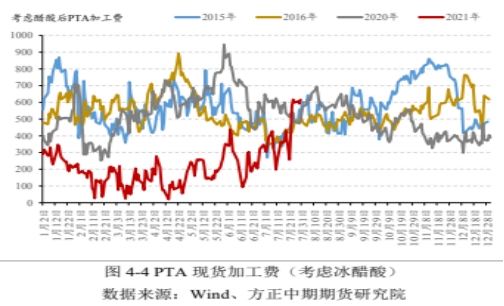

7月份,PTA现货加工费环比大幅走高。不考虑醋酸成本(醋酸是合成pta的重要化工品),PTA现货理论加工费水平为626元/吨(+99元/吨);考虑醋酸成本,PTA现货理论加工费水平为413元/吨(+154元/吨)。

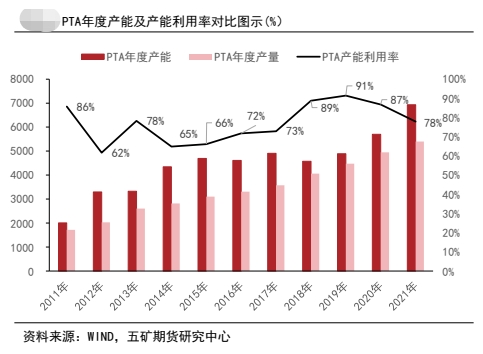

今年PTA有一个独特之处:

产能较多,但产能利用率较低,也就是说生产用的开车装置新建了不少,但坏了的、停修的更多,导致可以生产的有效产能偏少,这是PTA供给受限,支撑底部的一个重要因素。

2021年已有860万吨PTA产能先后投产,PTA产能基数调整至6623万吨,但长停装置831.5万吨,占比达到12.6%,其中今年新增停车产能542.5万吨。

新装置投产后多次出现故障,其他大中型设备计划外停车也是有发生,加上台风的影响,港口物流受到阻碍,现货在中间环节滞留,加工费走高提振现货价,但长期来看,高昂的加工费会吸引停车的装置尽快开车,增加有效产能,对未来加工费和现货价格都有压制作用。

需求:

从内需来看,2021年1-6月社会消费品零售总额为21.19万亿元,同比增长了23%。同期,服装鞋帽、针、纺织品类社会消费品零售总额为673.8亿元,同比增长了33.7%。

国内市场整体消费需求已超过2019年同期水平,目前来看纺织服装行业国内需求增速仍较为缓慢,但消费恢复是不容置疑的。

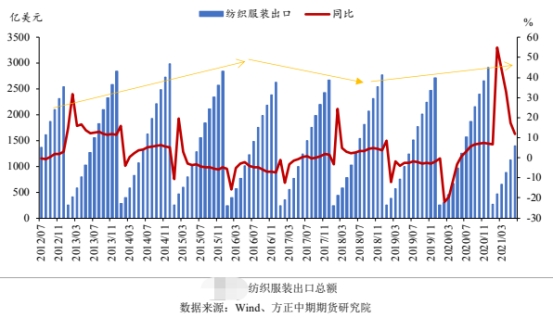

从外需来看,2021年1-6月全国纺织品服装累计出口1400.86亿美元,较去年同期增加了11.9%。其中,纺织品累计出口685.58亿美元,同比下降了7.4%,服装累计出口715.28亿美元,同比增加了40.3%。我国纺织服装行业出口表现亮眼。

库存:

从图中我们可以看到17年是PTA库存消化阶段,奠定了18年大涨的基础,在18年全年低库存的环境下,加上原油助推,展开了大涨行情。19、20年PX产能投放,PTA进入过剩期,库存迅速积累,加上原油走弱,出现长期下跌行情。去年过年后供需出现转折,在库存的消化上有很好的反应。

5月调研小结:

据牛钱5月PTA调研所知,大炼化一体化项目得到飞跃式的发展,2021年PTA产业链迎来了转折性,企业也实现从“一滴油”到“一根丝”的全产业链业务实质性的经营。在此发展的过程中,PTA产业链行业格局也出现了新特征。国内PTA行业经历产能过剩期及洗牌去产能期,供应格局的变化对市场带来较大的影响。国内PTA行业供应格局,重回过剩局面指日可待。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}