资讯会员登录

使用合作网站帐号登录

导语:近期PTA行情是伴随着上涨与下跌之间轮番进行。周初PTA现货价格一度上涨至5507元/吨,但随着美国商业原油库存意外大幅增长,德尔塔变异毒株迅速蔓延拖累经济及需求预期,国际油价大幅下跌。加之PTA前期装置陆续重启,PTA行情跟势走跌,跌幅达到4.9%,而9日开盘,空头回补叠加美元汇率下跌,国际油价反弹。PTA市场震荡上行。那么在疫情加剧给经济和需求带来双重忧虑下,但PTA自身供需面又偏乐观的情况中,后市PTA该何去何从?

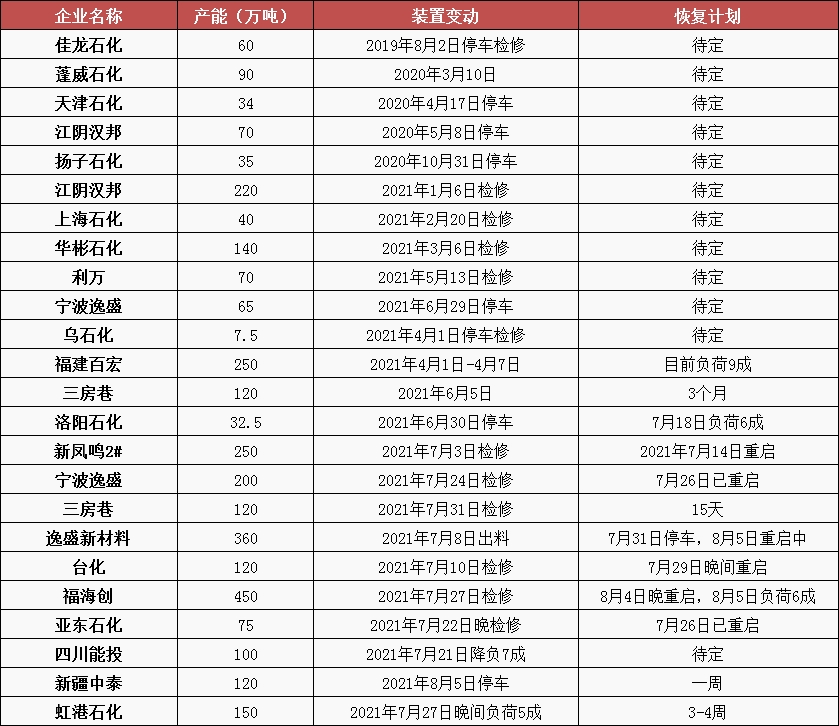

表1近期PTA装置检修动态

来源:隆众资讯

供需方面PTA表现稳健,近期PTA装置检修偏多,负荷下滑至70.97%,聚酯负荷维持高位,供需去库延续。且现货流通性延续偏紧。但近期PTA加工差一度攀升至800元/吨的高位,叠加聚酯现金流亏损以及终端需求恢复暂不及预期,拖累PTA上涨空间。故近期PTA呈现出涨-跌-涨态势。聚酯行业周度平均开工为89.34%,较上周环比下滑0.84%。产量和开工出现下滑的原因是,周内前期投产装置继续提升负荷,如柯桥恒鸣、南通恒科等,但受到疫情影响原料供应、物流运输以及效益拖累,亦有部分装置减产、检修,如仪征化纤、华逸、汇维仕等。国内聚酯产出窄幅下滑。

表2 PTA供需平衡表

来源:隆众资讯

通过供需平衡预测来看,PTA装置重启与检修均存。其中福海创450万吨、宁波新材料360万吨、宁波台化120万吨装置检修后恢复重启;三房巷120万吨、新疆中泰120万吨装置进入停车状态。因此,供应量出现明显下移。聚酯虽部分企业有所停车,但整体负荷仍在相对高位,对PTA保持刚性需求。整体来看供需依旧延续去库状态。

后市预测:

近期疫情加剧,拖累全球经济复苏,抑制油价上涨,对大宗商品市场略有拖累。原料PX开工维持低位,PX-N价差仍在合理水平,成本端以震荡来看,对PTA保持暂稳支撑。从供需结构来看,供需基本面尚且稳定,加之PTA现货流通依旧偏紧张,仓单减量明显,月内供需仍维持去库格局。但当前聚酯端现金流亏损以及终端需求恢复不及预期或对PTA上涨形成拖累,那么在疫情及原油暂未出现较大利空背景下,PTA仍以震荡偏强态势来看。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}