资讯会员登录

使用合作网站帐号登录

8月6日,国际油价大幅回落止步“三连阳”,WTI原油期货周内最深跌幅达6.73%,目前报68.97美元/桶;布伦特原油期货周内最深跌5.7%,目前报71.13美元/桶,周内接连跌破73、74、75美元三道关口,创近两周最大跌幅。

涤纶长丝价格下跌,产销依旧低迷

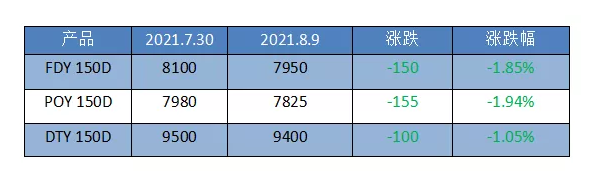

原本就缺乏上涨动力的涤丝,更是在原油下跌的助推下,放下了高傲的姿态,结束了价格的持续上涨,开始回归每周的降价促销。8月以来一周时间,涤纶长丝就进行了一次促销,下调100-200元/吨。具体产品方面,涤纶长丝FDY 150D价格集中在79500元/吨左右,POY 150D报价集中在7825元/吨左右,DTY 150D报价集中在9400元/吨左右。

织造企业走货减少,开机率下降

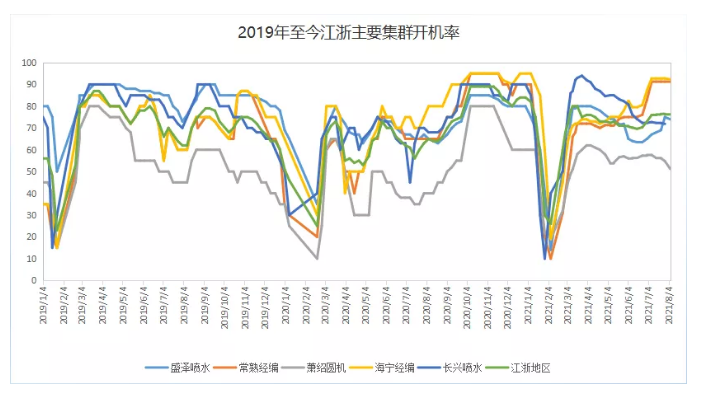

聚酯工厂交投气氛低迷,可想而知,下游织造厂家也在劫难逃,两者是唇亡齿寒的关系。虽已进入8月,最淡的7月已经过去,但织造市场依旧处于淡季中。据中国绸都网对样本企业的数据监测显示,目前盛泽地区喷水、喷气织机开机率回落至在74%左右。就连萧绍地区一直高位运行的经编及圆机开机率也出现不同程度的下降,坯布成品库存处于历史高位。

印染、贸易仅有小批量订单

印染环节也反映出疲态,坯布进仓数量小幅下降,开机率仅在68%。多数染厂开机在7成附近,少数开工负荷较低的染厂仅有5-6成,另有少数开机率不足5成。新单跟进略显乏力,订单以小批量订单为主。

更可怕的是,一种名为“拉姆达”的新病毒出现了!据美国有线电视新闻网报道,随着新冠疫情的蔓延,美国已出现 “拉姆达”毒株感染病例,这种变异毒株,最早于去年8月在秘鲁发现。目前,美国已发现1060例由“拉姆达”毒株引起的病例,“拉姆达”毒株已在约30个国家和地区出现。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}