资讯会员登录

使用合作网站帐号登录

7月的原油市场可谓波澜壮阔,OPEC+会议上阿联酋提出的争议一度引发市场不安,虽然最终有惊无险地达成了新的增产决议,化解了供应端再次谈崩的风险,但在月K线上收出一根巨大的十字星,这也显示出资金在当前位置对油价后市预判出现了剧烈的波动。

7月初,原油价格快速触顶并不断下滑,最终在7月19日,宏观市场的情绪叠加原油走势的弱势使得原油价格大幅下跌,市场弥漫在一片极度恐慌之中。但随后金融市场的情绪开始企稳,宏观市场走势也开始慢慢恢复到理性之中,原油价格又在随后大幅上行,收回了大部分下跌的空间。最终,原油价格在7月几乎收平,从月初到月末收盘价虽然没大幅变化,但中间的过程可谓异常激烈。

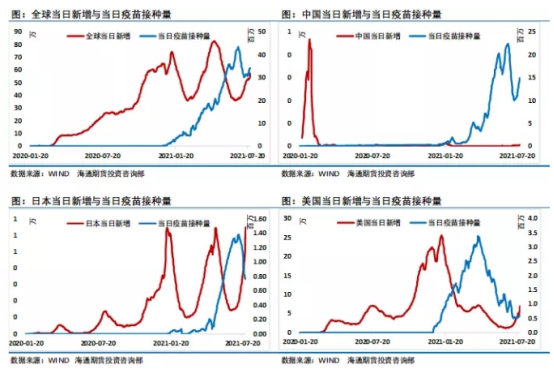

疫情是影响油价下跌的最主要因素,现在德尔塔毒株的传播能力我们也是有目共睹的,像中国这样极强防御能力的国家也未能幸免,随着南京疫情的不断发酵,新冠疫情已经在中国多个省份出现传播,这也足以说明当前的疫情防控压力仍然巨大。中国尚且如此,其他国家就更不用说。全球的新冠疫情新增确诊人数出现了抬头迹象,正在开奥运会的日本新增确诊人数也大幅增加,包括东南亚以及欧洲等部分地区重新实施了封锁政策,这对于需求端来说影响较大。

当然,疫情对于需求端的实质性影响还不足以让原油价格产生这么大的波动,情绪上的影响才是最为致命的。情绪的波动不仅仅影响到原油价格,也会影响到金融市场以及宏观市场的走势,从而对原油价格形成进一步的下跌推动。这也是原油价格在7月出现大幅下跌的主要原因。

除此之外,原油价格的相对高位也给了市场一定的压力,仅就当前的市场而言,供给端已经能够提供的利多作用基本反映完毕,未来的市场大概率将会走供给不断恢复的道路。当然,这其中不仅包括OPEC+的供给恢复,也包括页岩油的产量恢复。因此,供给端似乎已经不能够再为价格提供大幅上行的动力。

既然如此,原油价格要想继续上行,就得靠宏观因素和需求端的推动。从宏观因素看,美联储加息的预期以及收紧流动性的预期越来越强烈,宏观市场不给原油价格提供利空的因素就已经算是一个比较不错的市场环境。因此,多头似乎也不能完全指望宏观因素推动原油价格大幅上行。不过,我们最近也发现原油价格和美股的走势相关性极高,7月美股又创造了历史新高,不排除美股继续上行会带动原油价格小幅走高,但这不足以支撑油价的大幅上行。既然如此,原油价格要想大幅上行,那就得看需求端能否给力。从现在的市场情况来看,需求端似乎也不能提供较多的利多因素,疫情的困扰始终是多头过不去的坎。

OPEC+会议落地后油价大幅波动

从当前的基本面来看,OPEC+决定在8月份仅增产40万桶/日,这从基本面支撑了原油价格,虽然现在疫情也存在一定的扰动,但目前需求端基数仍然比供给端大。此外,目前我们仍然没有看到美国原油产量有大幅增加的趋势,这就更加确定了8月份的基本面将继续维持供应相对偏紧的局面。因此,在没有宏观扰动的情况下,预计8月份原油价格仍将振荡偏强。尽管如此,我们还是不能够忽略宏观市场的扰动,从7月原油价格大幅波动就能够看出宏观市场对于油价的巨大影响。

7月比较有意思的事情是,因为阿联酋的突然变卦导致OPEC+会议一度中断,在这种情况之下,市场感到一丝恐慌,投资者都在担心OPEC+会不会因为此事而分崩离析,最终导致减产会议全盘终结,这对于原油价格来说将是一个致命的打击。随后几次开会过程中,阿联酋始终不松口,沙特也表现得极为强硬,危机似乎正不断萦绕在原油市场的上方,多头见此情况纷纷平仓离场,导致原油价格在冲高之后,显露出弱势的形态。

7月18日,OPEC+终于达成了减产协议,沙特同意阿联酋提高减产基数,不过提高的时间是在明年。OPEC+在8月份依然坚持只提高40万桶/日的原油产量,这对于供给端来说是一个比较大的利多,毕竟在当前需求恢复的情况下,仅仅提高10万桶/日的产量不足以抵消需求的增长。因此,市场当时预计原油价格7月19日开盘可能会有所上行,乐观的预期再一次萦绕在原油市场当中。

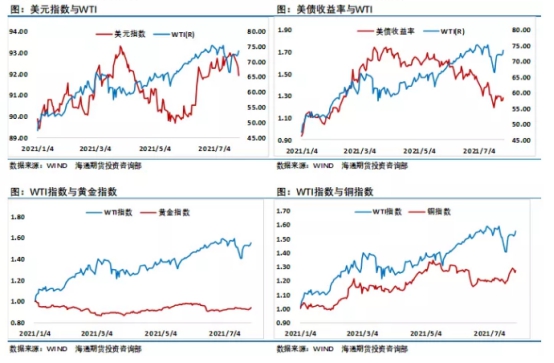

可真正等到了7月19日开盘,市场的走势却并不如多头所期待的那样,开盘之后价格维持小幅振荡,在亚洲盘的后半段以及欧盘开盘,原油价格开始呈现弱势形态,在美盘之后,市场大幅下跌,最终收出了一条极长的阴线。多头一个半月以来的努力在一天之内全部灰飞烟灭。当然,原油价格的大幅下跌,并不是因为OPEC提高了原油产量,而是当晚的宏观市场出现了极大的波动,不仅原油价格大幅下跌,就连美股也出现了跳空低开的情形。除此之外,美元指数大幅波动、美债收益率大幅上行以及波动率指数大幅上行,均显示出宏观市场的极度不稳。

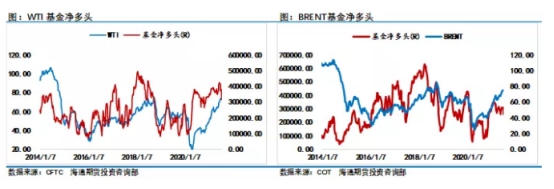

不过,随后原油价格又逐步企稳,价格也仅仅大幅下跌了一天。随后,7月21日,宏观情绪开始趋向于平稳,风险偏好再度回归,原油价格当天又收出了一根较大的阳线。市场的这一大幅波动也让多空双方都感到不知所措,从持仓数据上来看,基金净多头也大幅平仓,以规避市场的不确定性。从本月的市场走势来看,尽管我们认为当前的基本面并不存在较大的问题,但是宏观的扰动也足以让市场的波动率大幅增加。从原油价格暴跌那天的市场反应看,似乎也并没有一个比较明显的前兆。对于这种很难去把握的行情,我们在未来的交易中还是需要谨慎。

美国市场依旧重要

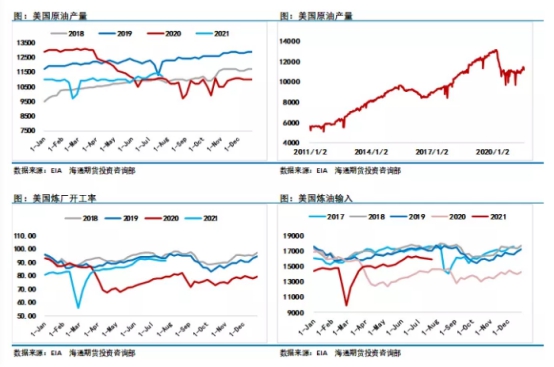

美国市场的表现对于未来的油价也会产生巨大的影响,从当前美国的数据来看,美国的炼油输入已经接近季节性高点,并且会在这一高点维持下去。从另一个角度而言,我们也可以理解为美国市场的需求增量可能已经有限了。在供给端不断增长的同时,如果需求端难以找到更有效的增量,那么供应偏紧的局面将会逐步缓解,这对于多头而言并不算是一个有利的消息。

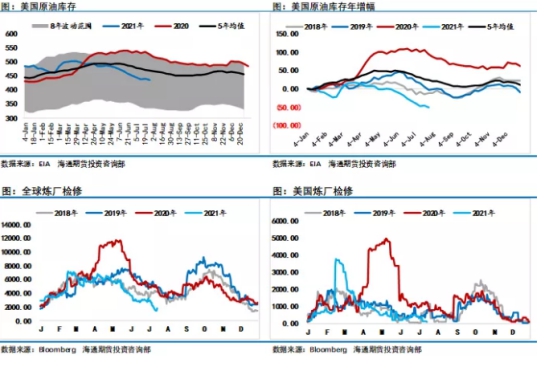

从最近美国的库存数据来看,原油库存以及成品油库存正在不断下降,这是美国成品油需求向好的主要表现。从季节性看,原油库存和成品油库存仍有继续下降的趋势,这对于多头而言是一个比较好的消息,这也就意味着只要宏观市场没有较大的风险,那么库存端将有可能继续支撑原油价格的相对强势。

另外,美国的原油产量在上周意外下降了20万桶,7月似乎还没有看到原油产量大幅增加的趋势,不过,随着原油价格的不断走高,不排除美国页岩油会有恢复的迹象。上周页岩油产量下降20万桶/日,主要原因是阿拉斯加季节性检修,并不是美国的本土页岩油产量下降,这也就意味着美国的原油产量在接下来仍有继续恢复的可能。我们都知道美国的页岩油成本在35美元/桶附近,当前的油价已经可以让生产商赚的盆满钵满,同时页岩油的增产又比较迅速。如果美国页岩油商铁了心要进行产量的提高,那么其在很短的时间内就可以大幅提高产量,这是供给端一个最不可控的因素,需要密切注意。

此外,美国市场的政策因素也将决定原油价格的未来走势,在美国通胀不断高涨的同时,美联储收紧货币政策的预期也更加强烈,倘若美联储释放偏鹰派的预期,那么美元指数将会给油价带来一定的利空作用,这是目前宏观市场最不确定的因素。

综合来看,原油市场在三季度将会继续维持相对强势,但随着价格在高位盘旋,以及供给端的不断恢复,同时叠加疫情的预期和美联储收紧货币的预期,四季度原油价格或许将面临一定的风险。因此,下半年的原油市场交易难度可能较上半年有不小的提升,日常交易过程也应注意风险的把控。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}