资讯会员登录

使用合作网站帐号登录

1.粘胶短纤主流工厂持有1月订单,短期销售无压力

按目前国内粘胶短纤主流生产商所持订单量来看,基本可排到8月下旬及月底(大概1个月产量),同时也有大厂所持订单已远超1个月产量,考虑消化库存情况下,预计8月25日左右粘胶短纤工厂实物库存将从7月22日的23.2万吨下滑至15.4万吨。这一方面意味着8月粘胶短纤工厂即便没有新增订单,短期也无明显销售压力,另一方面即便9月份新单交易欠佳,行业库存亦从相对低位开始积累,短期也不会再度形成高库压力。

2.淡季逐步过去,旺季利润需适度增加

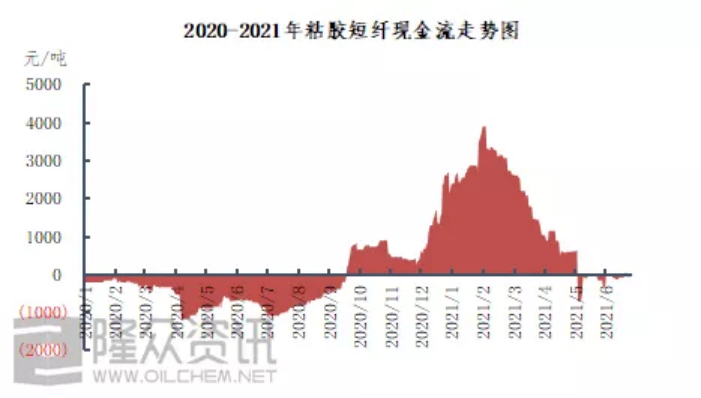

5-7月份淡季逐步过去,在此期间,粘胶短纤多数企业现金流处于微正甚至负值状态,淡季期间虽说保持保本尚可,但旺季期间多数工厂还是意向扩大盈利,而粘胶短纤成本面并未出现明显松动预期情况下,粘胶短纤工厂也或适度提价增加自身盈利空间。

3.棉粘价差继续扩大

棉花与粘胶短纤价差仍呈扩大趋势,当前已高于2019年同期水平,菏泽等部分地区气流纺或者其它工艺或适度增加粘胶短纤使用缓解部分成本压力,在一定程度上增加对粘胶短纤的消耗量。

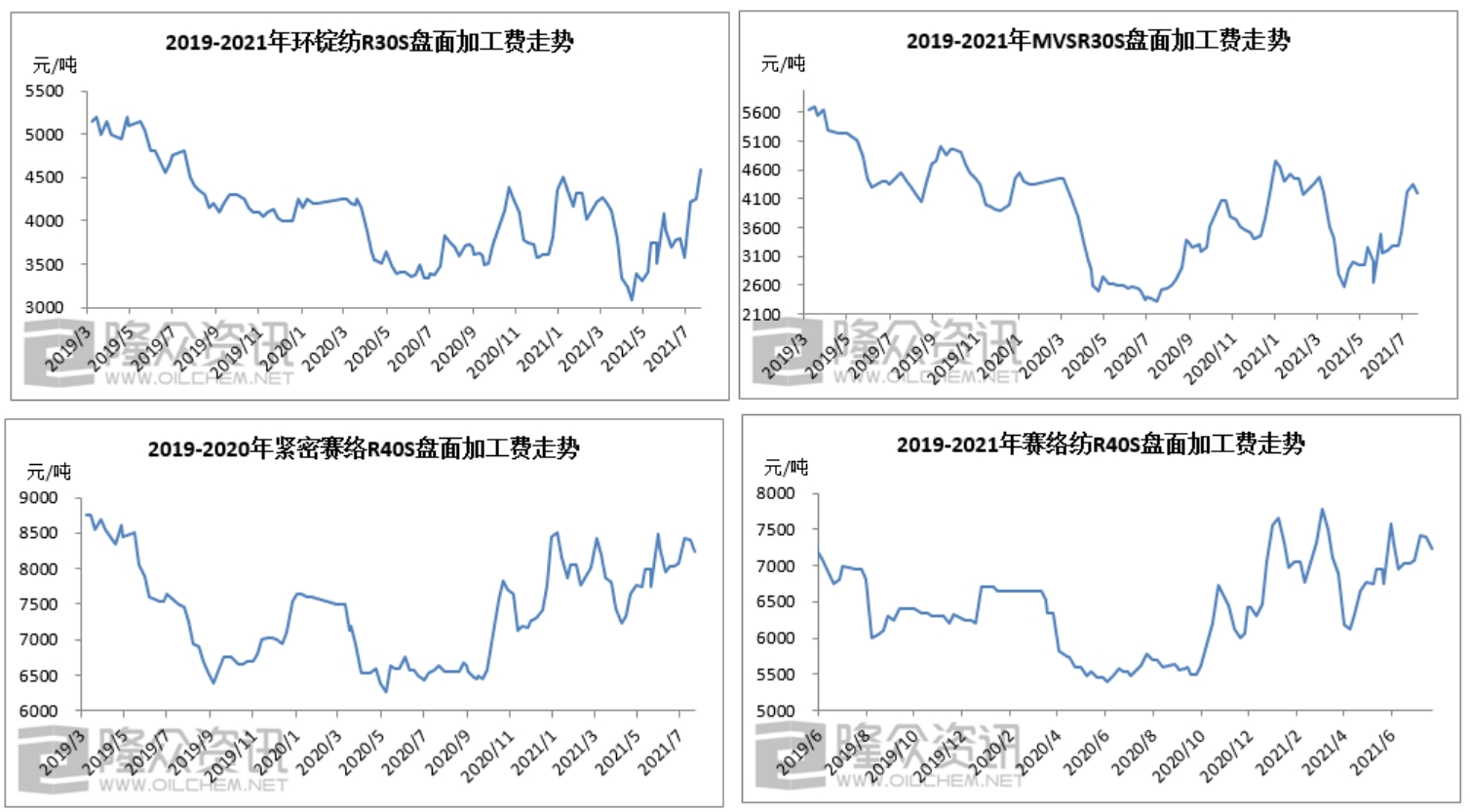

4.人棉纱加工费尚可,对于粘胶短纤价格接受程度提升

当前人棉纱部分高价虽尚未坐实,但依纱线主流价来看,人棉纱主流工艺及型号现货加工费尚可,对于粘胶短纤所能接受的价格程度也在提升。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}