资讯会员登录

使用合作网站帐号登录

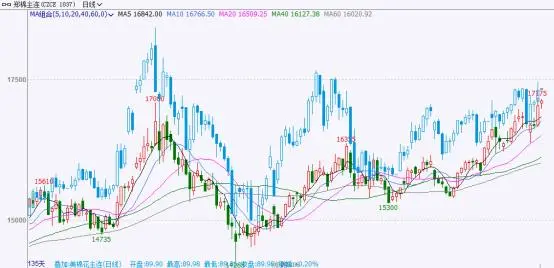

今年上半年,国内外题材不断,棉花走势一波三折。全球疫情形势多变,变异病毒一度令市场担忧,但欧美经济加速复苏,棉花需求一直存在回升预期,供给端美棉产区天气变化提供更多波动空间,ICE期棉上蹿下跳后稳定在85美分附近,高于年初价格。国内受到外盘影响的同时,印度和东南亚等国纺织订单转移、新疆棉风波,以及抛储、进口配额等多空因素交织,郑棉震荡不休,价格重心缓慢上移,半年录得6.5%升幅。

全球20/21年度棉花产量或恢复,库存维持去化态势

2021/22年度,产棉大国中,中国棉花产量预期减少,但印度和美国产量预期均有增加。印度农业部最新数据显示棉花播种面积983.8万公顷,较前一次报告增加逾119万公顷,同比去年减少13%,较5年均值高9%。近期印度西南季风带来的降雨减少,利于植棉顺利进行。美国方面,6月末公布的棉花种植面积下滑程度低于市场预期,且核心棉区得克萨斯天气改善提振作物产出前景。美棉产量以及全球产量预估在7月USDA供需报告中均出现调增。全球棉花棉花在上一年度经历大幅减产后,新年度产量将恢复至正常年份水平。

伴随着经济从疫情中的逐渐恢复,棉花需求预期更为乐观,主要消费国需求预期悉数调增。而消费增长速度或快于产量恢复,全球棉花库存将维持去化态势。美国农业部7月供需报告显示,全球2021/22年度棉花年末库存预估下调至8774万包,6月预估为8930万包,且该数据明显低于2020/21年度库存估值的9157万包。全球市场上,焦点主要集中在需求前景和库存去化方面,上半年整体价格出现抬升,下半年该支撑将依然有效。

海外订单回流&内销市场恢复,下游表现乐观

印度以及东南亚国家因新冠疫情影响,其服装行业出口萎缩,纺织品部分订单转移到中国。据海关统计数据,2020年9月-2021年6月,我国纺织品服装累计出口额为2443.89亿美元,同比增长11.30%;今年1-6月,我国纺织品服装累计出口额为1400.86亿美元,同比增长12.06%。与此同时,国内在疫情有效防控的背景下,消费情绪持续回暖,推动服装行业恢复。而且,上半年西方企业碰瓷新疆棉事件,推动国产主流纺织服装公司的认可度,国货品牌展现出超预期增长。国家统计局数据显示,今年1-6月,服装鞋帽、针纺织品类商品零售额6738亿元,同比增长33.7%。纺织服装市场上半年成绩喜人,未来全球疫情有望进一步好转,叠加秋冬备货预期,下半年表现依旧可期。

国内库存高点回落,新棉生长需关注产区天气

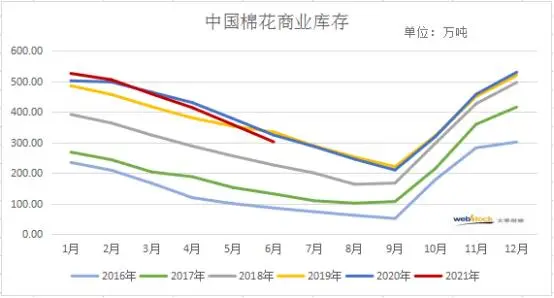

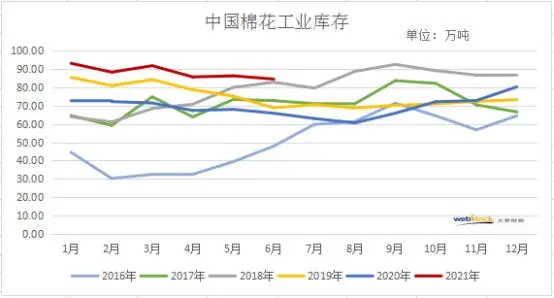

2020/21年度,国内棉花播种面积下降、单产提升,总体产量小幅增长。而由于内外棉价差较大,去年年底计划的国储棉轮入未能启动。进口方面,棉花进口量同比稳步增长。市场上棉花供应较为充裕,国内棉花库存在2020年底较为庞大,今年开启去库存进程。好在今年下游需求不错,国内去库进程顺利。截至6月底,棉花商业库存已低于去年同期,但棉花工业库存仍处八年同期高位。国内棉花库存呈现向下游传导态势,侧面说明了纺企对后市行情看好而囤货。但库存偏高对棉价有一定程度制约。

新产季方面,5月下旬,国家棉花市场监测系统调查的全国棉花实播面积为4246.3万亩,同比减少321.9万亩,减幅7%,其中新疆棉面积为3476.2万亩,同比减少56.4%,减幅1.6%,内地实播面积大部分减幅在10%以上。目前,棉区阶段性天气产生波动,新疆局部地区持续降雨一周多的时间,影响棉花授粉;河南遭遇特大暴雨造成棉田被淹。后期需继续关注棉花产量受到的实际影响。

进口配额、抛储政策相继落地,棉花市场起波澜

棉花进口滑准税配额和储备棉两大政策历年来会被市场热烈讨论。政策未出,传言先行,今年也不例外。对于进口配额,按照往年来说,新增滑准税配额数量基本都在80万吨上下,时间大多数是6到8月份。但今年在新疆棉被碰瓷风波后,市场传言将发放200万吨进口棉配额。4月末公告出台,实际发布的70万吨远低于预期。今年进口配额公布时间较早,利于下游企业进行规划调配。截至目前,滑准税配额申请企业信息公示已结束,暂未下发。

储备棉轮出方面,消息自5月份就喧嚣尘上,到7月初,才终于正式落地。据公告,抛储自2021年7月5日开始,于9月30日结束,计划投放总量为60万吨2011-2013年度生产的棉花,较去年多10万吨,这较此前市场预期的差别并不算大。理论上讲,抛储会增加市场供应量,对价格构成利空。但由于传闻已久,利空基本上已经在前期盘面表现完毕,郑棉在公告发布后呈现出利空出尽的上涨。而且,竞拍火热的局面进一步渲染了市场乐观情绪。7月5日至7月22日累计成交总量133763.2468吨,成交率100%。

下半年,全球经济仍难以从疫情中“痊愈”,但随着疫苗接种逐渐形成免疫屏障,疫情对市场的冲击将逐渐弱化。棉花需求复苏进程将持续,全球供需形势乐观。国内基本面同样向好,新棉种植成本偏高且有减产预期,下游纺企订单可期,棉价重心仍是向上趋势。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}