资讯会员登录

使用合作网站帐号登录

报告摘要

走势评级:原油:看涨

报告日期:2021年7月19日

★OPEC+召开临时会议消除减产政策不确定性

按照每月40万桶/天增产,则至2022年9月OPEC+减产将全部退出。减产基准的调整对于2022年4月前的产量变化基本没有影响,主要影响体现在明年5月起联盟内部的产量份额将进行重新分配。闲置产能较大的国家产量基线均得到上调,主要目的是为了更有效的释放OPEC+的闲置产能。

★变异新冠病毒使得航煤复苏不确定性上升

OPEC+基本明确了渐进式退出减产的基调,下半年市场的不确定性重新转回需求端。欧美道路燃料消费基本接近疫情前水平,三季度受季节性因素影响预计将是道路燃料消费的年内峰值,供需仍然存在缺口。航煤预计将成为下半年主要的变数,变异病毒可能影响放松边境管控使得短期航煤恢复受阻,但如果四季度疫情状况进一步改善,各国边境管控放松得到实质性进展,航煤消费的恢复可能在四季度超预期。

★投资建议

油价在近期出现回调,一方面是OPEC+政策的不稳定性引发的担忧,另一方面是因变异新冠病毒使得部分国家疫情反弹。OPEC+会议结果暂时消除了短期大幅增产的政策风险,对有油价构成支撑。市场目前的主要风险点在于Delta变种病毒对需求复苏前景构成一定威胁,特别是航煤恢复进度的不确定性上升,短期油价可能继续price in疫情风险,但回调幅度或有限,维持三季度油价震荡偏强的预期。

★风险提示

美国供应回归速度超预期。

报告全文

1 OPEC+召开临时会议消除减产政策不确定性

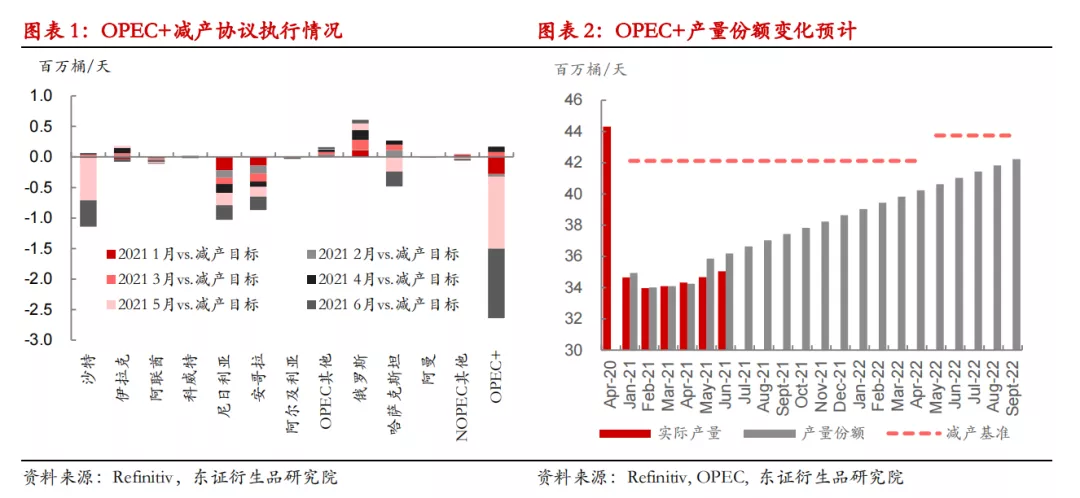

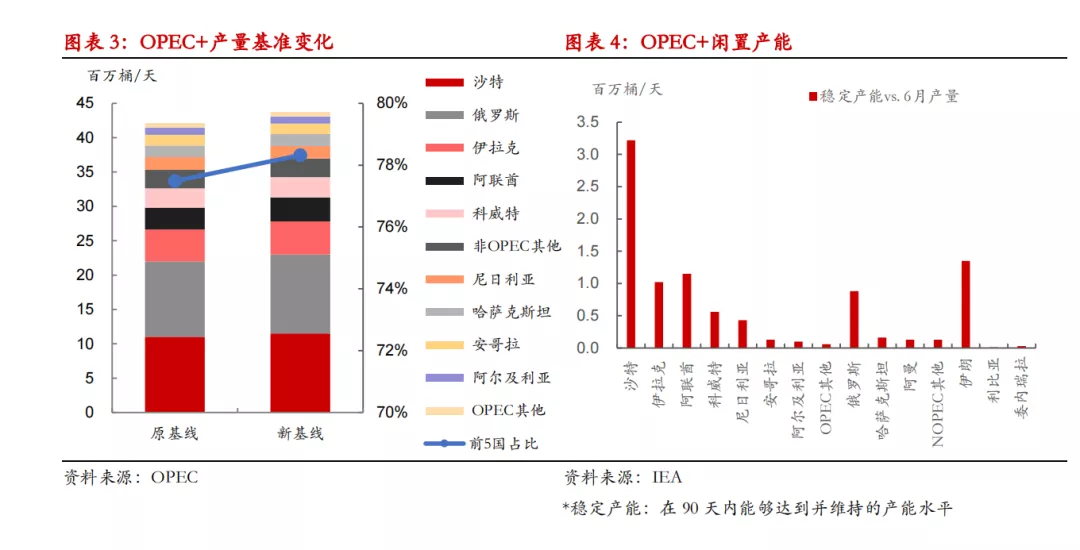

OPEC+在7月18日召开临时会议商讨后一阶段产量政策,临时召开会议意味着阿联酋与OPEC+之间握手言和。增产方面,OPEC+将按原计划从8月起每月增产不超过40万桶/天。OPEC+计划在2022年9月之前,在市场条件允许的情况下,全面取消580万桶/日的减产。至于市场关注的另一个焦点产量基准方面,包括沙特和阿联酋在内的5个主要成员国都被允许从2022年5月起上调产量基准,其中,阿联酋产量基线将上调至350万桶/天,低于最初提议的380万桶/天和此前市场传言的365万桶/天,伊拉克和科威特将各上调15万桶/天,沙特和俄罗斯上调至1,150万桶/天。

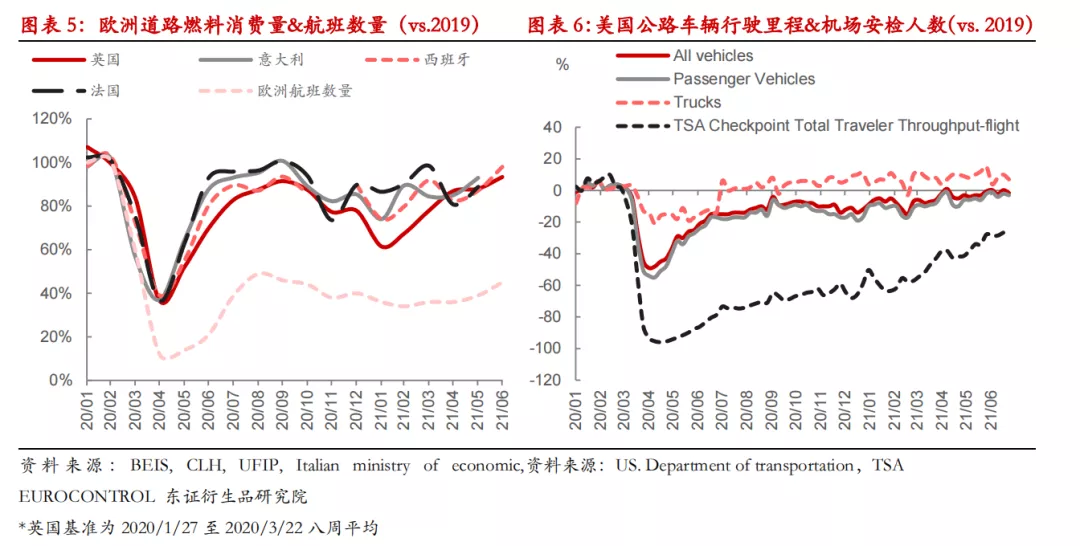

上半年OPEC+实际产量不及约定的产量上限,一方面归功于沙特在过去两个月退出自愿减产较缓慢,另一方面也归功于增产份额中有部分无效份额,尼日利亚和安哥拉增产能力有限,俄罗斯和伊拉克则仍有超产。至今年7月OPEC+仍维持548.1万桶/天减产规模,如果按照每月40万桶/天增产,则至2022年9月减产将全部退出。产量基准的调整对于2022年4月前的OPEC+各成员国产量变化基本不会产生影响,主要影响体现在明年5月起OPEC+成员国内部的产量份额将进行重新分配。沙特能源部长表示,新的OPEC+产量基准将不会影响40万桶/天的每月整体增产速度,这一表态说明每月增产总量将保持不变,但产量基准调整将影响各成员国产量份额占整体的比例,产量基准上调的5个国家份额占比将从目前的77.5%上升到78.3%。我们认为基准的调整可能也有出于稳定联盟团结的考虑,无论是从稳定产能或是去年4月价格战中的产量来看,俄罗斯的产量仅能达到1,050万桶/天,明显低于新基准的1,150万桶/天,即便是沙特在过去五年也仅有去年价格战中产量超过1,100万桶/天。按照目前产量测算,OPEC+的闲置产能基本集中在产量基准被上调的5个国家,总规模达到683万桶/天,从明年5月起,产量基准上调的成员国每月增产的规模能够小幅上升,因此我们认为基准调整的主要目的可能为了将OPEC+闲置产能能够更有效的释放。

2 OPEC+明确渐进式退出减产,变异新冠病毒使得航煤复苏不确定性上升

会议最终达成的40万桶/天的每月渐进式增产计划与此前市场预期基本一致,而产量基准的调整规模虽超预期,但将执行时间晚于市场预期。OPEC+依然传递出稳定市场的意图,一方面是按计划执行渐进式增产以避免市场出现供给过度紧缺的风险导致油价飙升,另一方面是消除市场对OPEC+出现内部分裂导致产量在短期内大幅增加的担忧。

OPEC+基本明确了渐进式退出减产的基调,下半年市场的不确定性重新转回需求端。从当前各主要消费市场需求复苏的情况来看,欧美道路燃料消费在6月末已基本接近2019年水平,但航煤消费仍有较大的差距。印度道路需求6月开始触底反弹,目前处于回升趋势中,但东南亚需求受疫情影响仍有下滑,三季度受季节性因素影响预计将是道路燃料消费的年内峰值,预计供需仍然存在缺口。航煤需求的恢复可能成为未来需求的重要变量。近期出现的新冠Delta变异病毒可能会导致各国边境管控放松推迟,使得航煤短期恢复受阻,复苏所需要的时间更长,但如果四季度疫情状况进一步改善,各国边境管控放松得到实质性进展,航煤消费的恢复可能在四季度超预期,从而一定程度上抵消道路燃料季节性下滑的影响。

3 投资建议

油价在近期出现回调,一方面是OPEC+政策的不稳定性引发的担忧,另一方面是因变异新冠病毒使得部分国家疫情反弹。OPEC+会议结果暂时消除了短期大幅增产的政策风险,对有油价构成支撑。市场目前的主要风险点在于Delta变种病毒对需求复苏前景构成一定威胁,特别是航煤恢复进度的不确定性上升,短期油价可能继续price in疫情风险,但回调幅度或有限,维持三季度油价震荡偏强的预期。

4 风险提示

美国供应回归速度超预期。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}