资讯会员登录

使用合作网站帐号登录

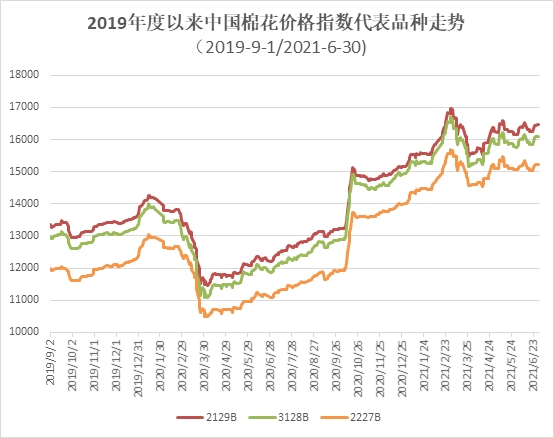

据生意社数据显示,14日3128B皮棉价格在16846元/吨左右,较上周五上涨285元/吨,涨幅1.72%,环比上月上涨4.07%。

全球棉花库存下调

国内外棉花价格上涨

一、价格行情

二、行情分析

国内棉花行情稳步上涨,7月14日中国棉花指数3128B级均价16779元/吨,较上一日上涨126元/吨。国内,储备棉轮出因价格、质量、灵活采购等因素深受纺织企业欢迎,当日成交全部完成。7月13日销售储备棉重量9552.797吨,成交均价16506元/吨,折3128B价格17761元/吨。7月14日,郑棉主力2109合约结算价16700元/吨,较上周五上涨2.4%。

美国农业部发布的7月份全球产需预测,2021/22年度,全球棉花期末库存环比下调160万包。全球消费预期在持续恢复中,全球棉花库存消费比持续下滑,因此在报告发布后,美棉收涨,郑棉受此影响期价应声上涨。

三、下游产业链

棉花现货方面纺企整体采购意愿仍淡,以刚需采购为主。下游方面随着近日郑棉、郑纱价格的上涨,部分纺企上调纱价,但成交未有起色。纱厂以前期订单发货为主,现货库存较低,关注新订单的情况。储备棉抛储的火热彰显下游需求尚可,市场相对乐观情绪,叠加全球棉花期末库存下调支撑棉价行情。

进口纱现货呈现出稳中偏强走势

进口纱现货呈现出稳中偏强走势,前期未上调价格的贸易商再度上调报价。成交来看,南通地区市场交投气氛不错,其他地区一般。价格方面:广东市场贸易商一线巴纱赛络纺C10S含税21700-21800元/吨附近;江浙市场贸易商印度C21S机织可漂报价23600元/吨。

进口纱外盘整体稳中有涨,印纱外盘价格小幅上涨,主要原因是由于印棉价格的不断上涨带动棉纱价格上调。越纱外盘价格持稳。

目前胡志明市已经开始实行为期15天的社会隔离,南部的胡志明市和北部的北江省受疫情影响严重,附近地区纺织厂有关停现象,但其他地区目前保持正常生产。巴纱价稳,赛络纺多外销为主。价格方面:越纱价格持稳为主,纱厂一般品质C21S机织报价3.4-3.5美元/千克,折合人民币25300-26000元/吨,8月船期和9月船期,即期信用证。印纱外盘价格稳中有涨,贸易商一般品质JC32S针织可漂3.85-3.89美元/千克,折人民币29700-30000元/吨,8月船期,90天信用证。

中国棉花协会6月份市场指数

监测对象:18个主要棉花生产、消费省的100家棉纺织企业

6月,国家继续出台措施严控大宗商品价格上涨,国内棉价稳中有涨。国际棉价受国际大宗商品价格上涨带动,涨幅大于国内,内外棉价差较上月有所缩小。月内纺织行业下游出现转淡迹象,新增订单趋缓,但因前期订单较多,整体保持较高开机率,棉纱等纺织成品价格多数上涨,销售利润保持较高水平,棉花需求依然旺盛。

一、国内外现货价格变化情况

1、国内现货价格环比上涨

6月,受大宗商品市场走势影响,国内棉花价格上旬维持涨势,中下旬保持震荡。纺织企业开工率较高,原料库存有所下降,对棉花需求依旧较好。月底,中国棉花价格指数(CCIndex3128B)为16097元/吨,环比上涨337元;月均价为15985元/吨,环比上涨35元,同比上涨4027元/吨。

2、长绒棉价格上涨

6月,受细绒棉价格上涨以及国际长绒棉大幅上涨等影响,国内长绒棉价格大幅上涨。目前国内长绒棉资源量较少,品质差异较大,月底137级成交价26000元/吨,环比上涨3200元,高于同期中国棉花价格指数(CCIndex3128B)9903元,价差较前一月末扩大2863元。

3、国际棉价收涨,内外棉价差缩小

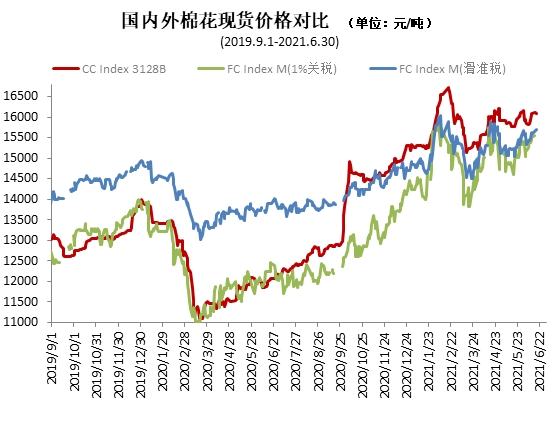

6月,国际棉花期、现货价格总体上涨,中国进口棉价格指数FC Index M月均为96.34美分/磅,环比上涨2.3美分;月底为98.37美分/磅,环比上涨5.98美分,1%关税下折人民币15541元/吨,低于同期国内现货556元,内外棉价差较上月末缩小418元。

4、棉纱类成品价格多数上涨

6月,纺织成品棉纱类以及涤纶短纤价格继续上涨,而粘胶短纤小幅下跌。具体看,纯棉纱KC32S和精梳JC40S月末成交价为25260元/吨和29050元/吨,较上月末分别上涨190元/吨和390元/吨;涤纶短纤月末为7000元/吨,较上月末上上涨320元,粘胶短纤月末为12300元/吨,较上月下跌200元/吨。

二、影响国内外价格变化的要素分析

1、储备棉将轮出60万吨

7月2日,有关部门发布公告,为优化中央储备棉结构,确保质量良好,2021年将对部分中央储备棉进行轮出。轮出时间从 2021年7月5日至2021年9月30日期间的国家法定工作日;总量安排60万吨左右,原则上实行均衡投放;挂牌销售底价随行就市动态确定。

2、出疆棉发运量减少

2021年6月,出疆棉总计发运33.95万吨,环比减少7.15万吨,减幅17.4%。其中,通过公路发运20.29万吨,环比减少8.17万吨,同比增加3.59万吨,新疆专业仓储出疆棉通过铁路发运量总计13.66万吨,环比增加1.02万吨,同比减少0.68万吨。从运输价格来看,与铁路运价相比,公路运价明显上涨且时效性优势明显。

3、郑棉期货较上月上涨,注册仓单大幅减少

6月,郑棉期货较上月有所上涨。截止6月30日主力合约CF109月末结算价16020元/吨,较上月末的15430元/吨上涨590元/吨,涨幅3.68%。月末注仓单16643张,折66.57万吨,较上月末减少10.35万吨,注册仓单大幅减少。

4、纺织购销顺畅,棉花需求维持旺盛

6月原本为纺织传统淡季,今年由于前期订单较多,企业开机率保持高位,销售依旧顺畅且利润较好,棉花需求量继续维持较好水平。但随着天气转热,纺织行业出现转淡迹象,市场新增订单小幅减少。

编后语

郑棉继续维持涨势,盘面情绪回暖。前纺企棉纱库存偏低,对纱线价格有一定的支撑,后续关注棉纱、坯布订单变化情况。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}