资讯会员登录

使用合作网站帐号登录

2021年上半年PTA跟涨原油,市价一度上涨至2019年10月以来的高位。PTA产能创新高,产能过剩加工费下降,PTA行业加速优胜劣汰,上半年国内新增的停车难以重启产能544万吨,较2020年增加148.4%。

市价一年半内高点

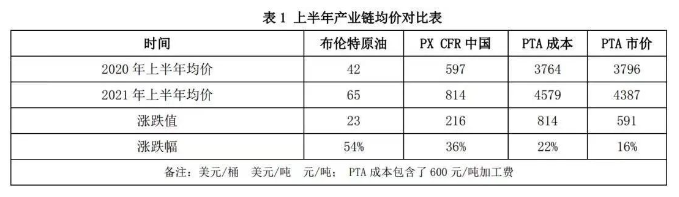

上半年PTA市价跟涨原油,上涨至2019年10月以来的高位。截止到6月29日,上半年PTA华东均价较去年上半年上涨591元/吨(+16%)。

在全球宽松货币政策及主要产油国减产的大背景之下,上半年国际原油持续刷新2018年10月以来的高点,截止到6月29日,上半年布伦特原油收盘均价较去年上半年上涨23美元/桶(+54%)。原油冲高,成本推涨PTA,依据卓创资讯PTA生产成本计算模型计算,截止到6月29日,上半年PTA日均生产成本4579元/吨,较去年上半年均值上涨814元/吨(+22%)。PTA市价跟随原油“水涨船高”,但整体来看上半年PTA市场均价的涨幅仅16%,远低于原油的54%及PX的36%,主要因为PTA快速扩能周期之下,供应端利空市场心态,PTA市价承压,难以顺利跟涨原油。原料涨幅大于PTA,也挤压了PTA加工费。

加工费5年低点

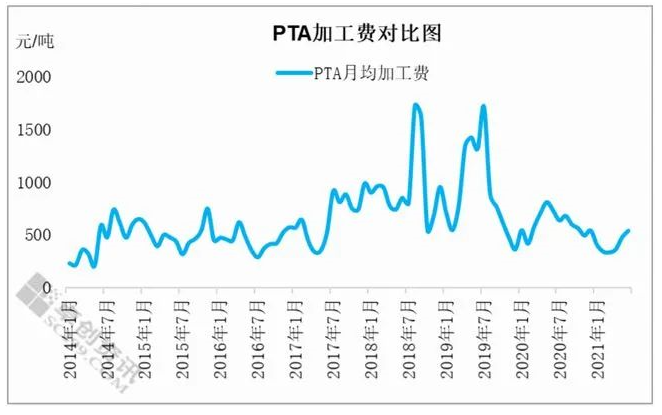

上半年PTA产能、社会库存创历史新高,而供应压力之下,PTA加工费一度降至近5年低点。

一季度百宏、虹港共计490万吨PTA新产能投产,PTA有效产能至6185.5万吨,创历史新高。供应端压力增加,而春节前后传统需求淡季,下游聚酯开工负荷偏低,需求减弱,2月PTA社会库存上升至429.51万吨,创历史新高。产能及社会库存新高挤压PTA加工费,截止到6月29日,上半年PTA日均加工费409元/吨,较去年上半年下降223元/吨(-35%)。其中3月月均PTA加工费335元/吨,跌至2016年7月以来的低点。

PTA快速扩能周期之下,PTA扩能速度远高下游聚酯,上半年产业链加工费向下游聚酯转移,上半年日均理论盈亏为:PTA亏损191元/吨、涤纶长丝POY盈利500元/吨、涤纶长丝FDY盈利324元/吨、涤纶短纤1.4D盈利276元/吨、聚酯瓶片盈利154元/吨。

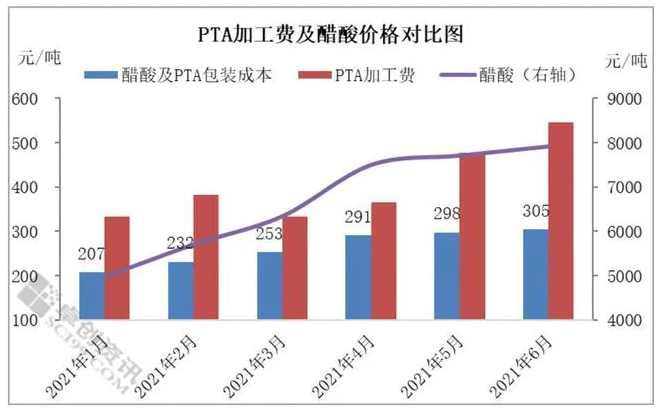

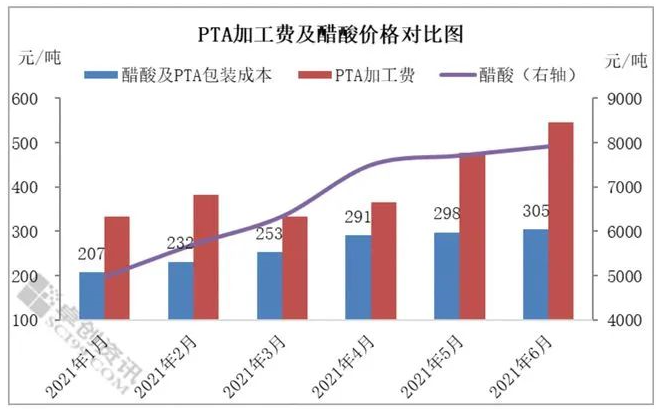

今年辅料醋酸价格历史新高,按照生产每吨PTA用30-36.5公斤醋酸计算,上半年醋酸用量月均成本在222元/吨,叠加PTA包装成本合计在264元/吨左右,而上半年PTA平均加工费仅409元/吨,剔除醋酸及PTA包装成本之后PTA加工费剩余145元/吨左右,无法覆盖生产过程中折旧、能耗、人工等成本。部分小型PTA工厂生产每吨PTA的醋酸用量在39公斤左右,醋酸高价给小型PTA工厂带来的成本压力更大。

检修产能创历史新高

低加工费加速PTA行业的优胜劣汰,上半年新增的停车并难以重启的PTA产能大幅增加,检修减产PTA产能创新高,部分落后PTA产能让出市场份额,PTA行业集中度提升。

上半年PTA行业成本压力极大,上半年行业处于如下的模式:产能过剩(积累库存)—加工费下降(生产亏损)-检修或长期停车(部分企业失去市场份额)-部分装置难重启(成本压力或资金链问题)-PTA企业去小留大(行业集中度提升)。

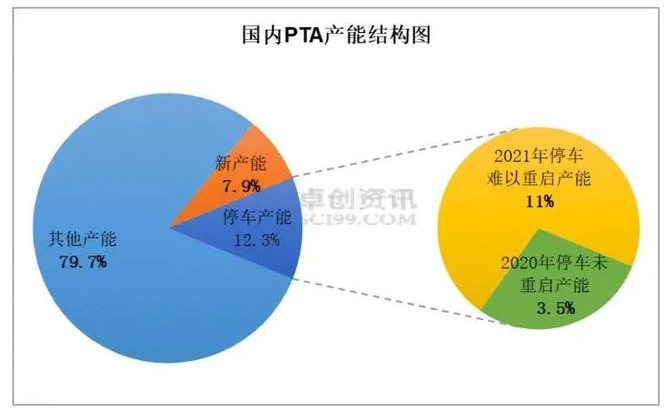

2021年国内新增的停车难以重启产能544万吨,较2020年增加148%。2020年至今,国内停车后难以重启的PTA产能达到了763万吨,占2021年有效产能的12.3%。停车PTA产能主要包括两种:老旧小型PTA装置、缺乏上下游配套的PTA装置,其主要特征均为生产亏损,在PTA快速扩能、低加工费的行业周期之下,这些产能几乎没有扭亏为盈的可能性。

上半年PTA检修减产产能创历史新高,2-3月PTA理论生产亏损幅度较大,且2月PTA社会库存创历史新高,3月份开始PTA工厂加大了检修减产力度,4月PTA检修减产产能创历史新高。4月PTA检修及减产产能2473万吨,较去年4月增加1679万吨(+211.5%),检修减产损失产量128.4万吨,较去年4月增加91.6万吨(+249.1%)。

需求处于近4年同期高点

上半年下游聚酯开工负荷处于近4年同期高点,对PTA需求稳定。大格局是全球疫情峰值之后对纺织服装品需求增加,海关数据显示,2021年1-5月我国纺织品服装累计出口额为1126.92亿美元,同比增长15.03%。小格局来看我国聚酯行业集中度提升,在上半年聚酯利润偏好的前提之下,聚酯工厂通过脉冲式高产销控制了库存压力,尤其是主力聚酯工厂维持了高开工,所以上半年聚酯行业整体开工负荷较高。

下半年PTA价格可能前高后低

下半年PTA成本端利好与供应端利空博弈,短期成本端利好占据上风,但中期供应端压力抑制PTA行情涨势,预估下半年PTA价格可能前高后低。

成本端:在全球宽松货币政策未出现拐点以及主要产油国未大幅增产的前提之下,预估下半年原油维持偏强震荡走势。PTA月均加工费不高,油价的涨幅将会非常迅速的传导至PTA,成本支撑PTA。

供应端:快速扩能周期之下,PTA新产能抢占落后产能的市场份额,虽然部分落后产能停车暂缓了PTA供应压力,但PTA扩能速度远高于下游聚酯的大格局未改变,预估3季度PTA重回快速累库阶段,至4季度将会有更多的落后产能停车。截至6月底国内尚在正常运行的100万吨以下6套PTA装置产能共计337.5万吨,6套装置平均产能56万吨,均属于能耗偏高的小型装置,后期停车的压力渐增。

需求端:聚酯产业链利润集中在下游聚酯端,且脉冲式高产销保证聚酯工厂成品库存压力尚在可控范围之内,预估下半年聚酯月均开工负荷依旧处于近4年内同期高点,对PTA需求稳定。同时也正因为需求端变数有限,对PTA市场的影响力有所弱化。

综合来看,下半年高油价支撑PTA价格,但产能过剩利空PTA市价,预估下半年PTA价格可能前高后低。低加工费将加速落后产能淘汰,单套产能低于100万吨的PTA装置所剩无几,PTA行业集中度上升。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}