资讯会员登录

使用合作网站帐号登录

桐乡一大厂今日涤丝价格上调50-100元;

吴江一大厂涤丝报价上调100-200元;

桐乡另一大厂涤丝价格上调50-150元;

萧山一大厂涤丝价格上调50元;

……

终于,涤纶长丝也迎来了一波上涨!

自4月开始,涤纶长丝就开始了每周一促销的模式,直到上周二,短短三个月,共进行了10次促销。且每次促销后,第二日价格就会小幅上调,但总体一直都处于平稳状态。如今,似乎要打破这样的“魔咒”,开启上涨通道。

本轮涤纶长丝价格上涨,成本压力绝对是非常重要的推动因素。目前,原油自6月以来就持续大幅上行,WTI原油和伦敦布伦特原油价格均创2018年10月以来的最高价格。而专业机构分析,未来油价还将有上升空间。随着油价的大幅上涨,PTA也不甘示弱,同样涨势强劲,已突破5000元。涤纶长丝在成本端强有利的支撑下,迎来上涨。

这样的涨势能否延续下去呢?

涤纶长丝成本压力增加,支撑强劲

原油方面,专业人士认为原油还将继续上行。高盛预计:布伦特价格在三季度会达到80美元/桶,WTI价格会达到77美元/桶。甚至有部分机构预测原油价格在下半年可能达到甚至突破100美元/桶。PX方面,近期装置意外较多,听闻某大厂PX装置因故降负至5成,同时新装置出料时间或延期至7月底。PX供应偏弱,产能有限。7月多套PTA装置存检修计划,预估装置损失122万吨左右。加上原油与PX的助推,无疑给PTA形成了强有力的支撑。涤纶长丝也就获得了成本端强有力的支撑,“周周促”或将随着油价、PTA的高歌猛进而逐渐消失。

涤丝利润出现亏损,厂家挺价意愿增强

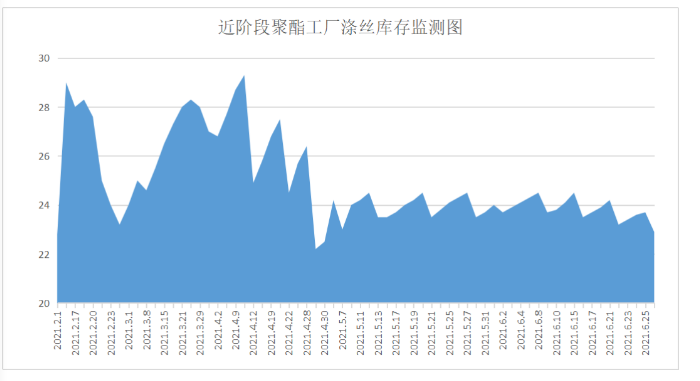

从涤纶长丝自身分析,聚酯行业产量将在113-114万吨附近,负荷在90%偏上水平。当前聚酯市场整体库存集中在11-24天;具体产品方面,其中POY库存至8-19天,FDY库存至11-14天附近,而DTY库存则至14-25天左右。聚酯库存中性,聚酯开工率也呈稳定态势。

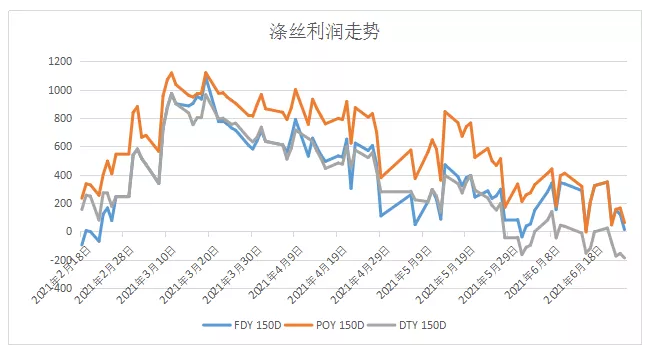

但就涤纶长丝利润而言,目前它的利润并不理想,处于亏损边缘,尤其是DTY已经出现亏损,厂家的挺价意愿也随即上升。很多时候,涤纶长丝都是抱着“原料涨,我也涨”的态度,而原料涨势已久,涤纶长丝怕是早就按耐不住上涨的心情了,只无奈下游买气不佳,才迟迟缓慢增长。

下游需求上升,涤纶长丝产销好转

下游方面,自4月旺季结束,5月的织造市场就开始走下坡路,坯布滞销,出现累库存,织机整体开机率也开始下降。涤纶长丝也自4月底原料开始“周周促”,布老板购买原料的心态就从“买涨不买跌”转变为“不促销不买丝”。仅有在每周促销日产销才能破百,大多数时间都集中在50%-70%。

布老板购买涤纶长丝的心态也发生了微妙的改变,“买涨不买跌”似乎又回来了。6月28日,涤纶长丝价格稳定,但江浙市场整体交投气氛尚可,较好工厂产销可达150%-300%以上,部分较差产销在60%-90%左右。没有促销,没有涨价,涤纶长丝产销却仍能超百,这是难得一遇的事。涤纶长丝产销出现好转,又为其提供涨价动力。

6月的织造市场较5月小幅度好转,尤其6月底更是出现了反转,外贸订单放量,坯布走货明显增加。据中国绸都网数据监测显示,现阶段江浙地区喷水织机平均开机率在63.5%上下。尽管局部地区依旧在限产,但开机率基本达到和去年持平的状态,且表现出上升趋势。印染厂开机率出现回升,坯布进仓数量增加,开始忙碌起来。“金九银十”也很快到来,下游需求将逐步上升。上游原料猛涨,下游订单好转的双重影响下,涤纶长丝恐怕易涨难跌。

编后语

就目前而言,下游订单虽有好转,但7月是传统意义上最淡的阶段,恐有走淡趋势。另外,由于原料、海运费、汇率等因素影响,厂家实际利润空间有限,布老板谨慎心态难去,或将继续观望。

苏州绸都网络科技股份有限公司 版权所有@2004-2024 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}