资讯会员登录

使用合作网站帐号登录

2月下旬,郑棉各合约触顶跳水,棉纱出厂价也振荡下滑,直至4月中旬才逐渐企稳,与棉花期现价格普降2000元/吨以上相比,棉纱成交价也下跌1500-2000元/吨(OE纱、低支纱的调整幅度约1000-1500元/吨)。目前江苏、浙江、广东、山东等地轻纺市场普遍有囤纱贸易商亏损严重说法,部分中间商4月底前没有补库棉纱、混纺纱补库计划,处理高价库存,及时回收货款是当务之急。

是否真的存在亏损?

从对一些纱厂、中间商的调查看,棉纱贸易商购销倒挂现象的确存在,但幅度达不到1000-2000元/吨,原因如下:

一、各轻纺市场棉纱贸易商采购主要集中在春节前至2月下旬前(CF2109合约15000-16000元/吨),主力合约16000元/吨以上下单已非常谨慎(即使有大单,也基本是有合同且下游客户支付保证金),贸易商外围消息、终端消费反馈等非常及时;

二、各轻纺市场棉纱贸易商操作上几乎都是“短平快”操作(受资金、资源、客户群体等多方面限制,大规模囤货的少之又少),郑棉CF2109合约3月中旬下破16000元/吨,贸易商纷纷抓紧清仓销售,一方面贸易商“船小好掉头”;另一方面贸易商多种方式付款、定价灵活,有利就出,本身棉纱成交价就是一个动态、逐步回落过程;

三、随着郑纱交割库增多、交割品指标及棉纱仓单有效期等标准越来越合理,棉纱贸易商套保热情也有明显升温(有些企业采用棉花套保,为棉纱现货规避风险)。对于棉纺厂、贸易商而言不做“敞口”生意,时刻防范经营风险意识越来越深入人心。

3月棉纺织企业调查报告:产量环比增长 原料库存小幅上升

调查对象:新疆、山东、河北、河南、江苏、浙江、湖北、安徽、江西、山西、陕西、湖南等省、自治区的棉纺织企业。

3月份纺织企业订单较为充足,成品库存保持在低位,由于市场新订单不及预期及新疆棉事件影响,企业对后市信心有所降低。据中国棉花预警系统对全国90余家定点纺织企业调查显示,本月纺织企业原料库存小幅上升,纺织品产量环比增长,纱线库存和布库存略增。

01 纺织品产量环比增长

纺织企业春节前后基本把订单接到4月份左右,因而3月份企业开工率仍在高位,产量明显上升。据调查,纱线产量环比增长10.6%,同比增长4.6%,其中:纯棉纱占比为63.6%,较上月下降了2.1个百分点;混纺纱和化纤纱占比为36.4%,较上月上升了2.1个百分点。

布产量环比增长9.7%,同比增长4.4%,其中:纯棉布占比,较上月下降了1.4个百分点。纱线销售率为90%,较上月下降3个百分点。

当前纺织企业纱线库存9.43天,较上月增加0.46天。坯布库存15.23天,较上月增加0.58天。

02 内外棉纱价格继续上涨

本月内外棉纱价格继续上涨。国产32支纯棉纱3月均价为25514元/吨,较上月上涨了775元/吨,涨幅3.13%,较去年同期上涨了5070元/吨,涨幅24.8%;进口32支纯棉纱月均价为25636元/吨,较上月上涨了858元/吨,涨幅3.46%,较去年同期上涨了5276元/吨,涨幅25.91%。

03 企业原料库存小幅上升

本月棉花价格回调,纺织企业逢低补库,原料库存小幅上升。截至3月31日,纺织企业在库棉花工业库存量为91.75万吨,较上月底增加3.51万吨,同比增加20.33万吨。其中:23%的企业减少棉花库存,33%增加库存,44%基本保持不变。

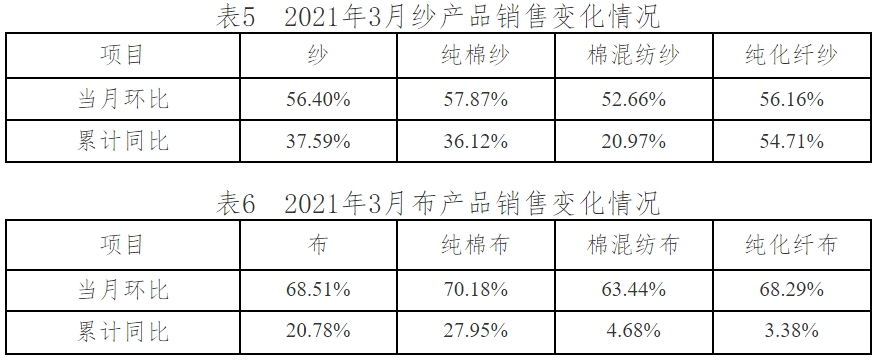

产品销售情况

跟踪数据显示,3月纱、布销售量环比分别增加56.40%和68.51%,产销形势恢复明显。

从价格看,原料价格下跌,纱、布产品价格跟跌。3月31日32支纯棉普梳纱、30支纯粘胶纱和32支纯涤纶纱价格环比分别下降4.79%、4.86%和6.02%。进口纱价格整体下跌,其中自越南进口的剑杆32支纯棉纱价格环比下跌4.92%,与国内32支纯棉普梳纱价格基本持平。坯布价格跟跌,3月31日全棉坯布32*32 130*70 2/1 47"斜纹6.00元/米,环比下跌1.64%。

截至3月底,纱、布库存环比分别下降4.75%、4.48%。3月上旬市场购销顺畅,企业库存整体下降,进入下旬下游走货出现延迟,库存开始累积,多数企业库存在10天左右,部分企业接近20天,但仍处于较低水平,织布企业库存增加幅度高于纺纱企业。

全球经济复苏的预期进一步升温,随之而来的是全球通胀预期上调,预计原料价格维持震荡的可能性较大。海外疫情反复,终端市场下单犹豫,加上国际贸易形势复杂严峻,不确定因素增加,企业生产经营压力依然较大。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}