资讯会员登录

使用合作网站帐号登录

4月13日上午,新凤鸣集团中跃项目HCP07装置正式投入运行。投产后集团长丝产能突破530万吨!

据了解,本项目采用国内先进的聚酯熔体直纺在线添加吸光剂、亲水剂等连续化工艺技术,三釜流程,进口世界先进的新型牵伸卷绕设备,设置12条差别化、功能性纤维新材料生产线(共640位,其中备用80位),配套的辅助生产装置及公用工程装置,形成年产30万吨差别化、功能性纤维新材料的生产能力。

小编发现,近年来,新凤鸣实现了高速发展。2015-2029年近五年间,公司总资产从71.26亿元增长至去年底的229.01亿元,增长了2.21倍。

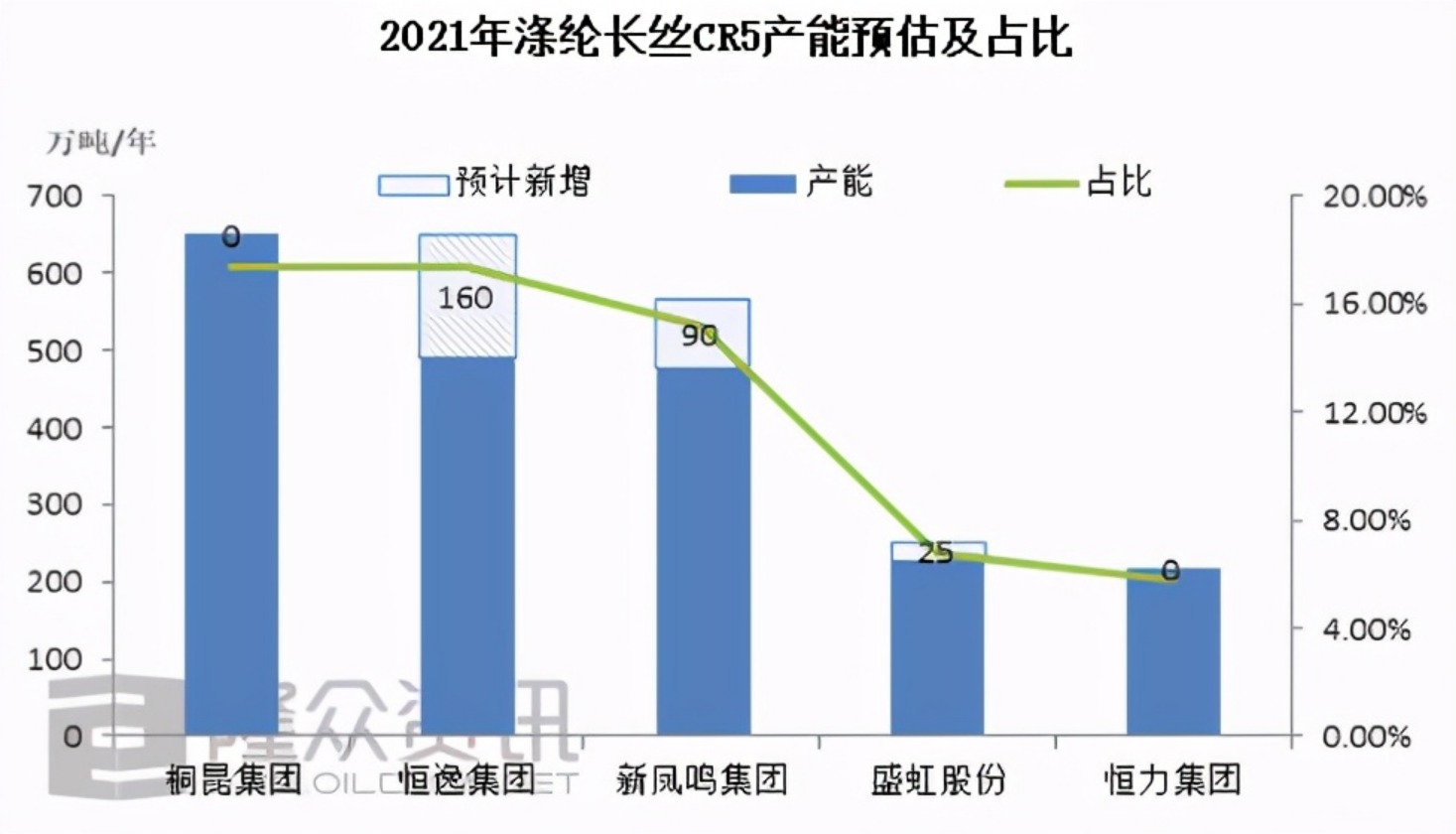

涤纶长丝5大巨头稳占行业“半壁江山”

随着炼化一体化产能布局不断深入,涤纶长丝仍在快速扩张中,2020年涤纶长丝产能在3371.3万吨/年,产能增速再10.60%,涤纶长丝产能扩张步伐主要集中在现有涤纶工厂龙头企业为主,涤纶长丝CR5稳占行业“半壁江山”。

从涤纶长丝CR5产能情况看,据隆众资讯统计数据显示,2020年涤纶长丝总产能在3371.7万吨/年,年内涤纶长丝产能新增主要集中在聚酯龙头工厂,桐昆、恒逸、新凤鸣、盛虹、恒力,2020年涤纶长丝年内新增产能375万吨/年,产能增速12.51%,预计2021年涤纶长丝总产能在3754万吨/年,新增产能在382万吨/年,产能增速11.33%,其中CR5新增产能占62.34%,主要集中在头部大厂。

从涤纶长丝产能中各省份看,隆众资讯数据显示,2020年我国涤纶长丝产能中各省份占比如下,浙江地区占比达66.98%、其次是江苏地区,占比25.36%,再次是福建地区,占比6.76%,另外山东、辽宁均各有一家企业占比极少。预计2021年江浙占比有小幅下滑,福建、辽宁、山东有微幅上升,新增新疆地区长丝工厂,总体占比变动不大,仍以江浙地区为主,且产能新增地区主要是现有涤丝工厂桐昆、恒逸、盛虹、新凤鸣、恒力头部大厂产能扩张为主。

加工费不敌大厂

后续或有部分工厂存被逼停风险

从涤纶长丝装置长停装置重启看,2017-2018年涤纶长丝长期停车装置重启情况如上,受17-18年涤纶长丝需求激增,利润高位使约共176万吨/年涤纶长丝装置处长停装置恢复运行,重启装置主要集中在江浙地区,而近年随着产能快速扩张,后面炼化一体化大厂涤纶长丝产能激增后,目前部分小厂加工费不敌大厂,后面或有部分工厂进一步被逼停风险。

综上来看,国内涤纶长丝产能主要集中在江浙地区,虽然长停装置在17-18年已有部分重启,然随着与炼化一体化相关涤纶长丝产能的快速扩张,未来涤纶长丝 “半壁江山”仍被头部企业坐稳。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}