资讯会员登录

使用合作网站帐号登录

按照惯例,春节前一周涤纶长丝市场逐渐进入供需两淡的局面,而年末涤纶长丝企业多促销清库,成交重心也多为一年内的波谷,春节前夕且因买方缺席,涤纶长丝市场也多维持在较低价位。然与往年走势不同,2021年涤纶长丝市场在成本端支撑下,逆势上扬,年末价格不断上探。

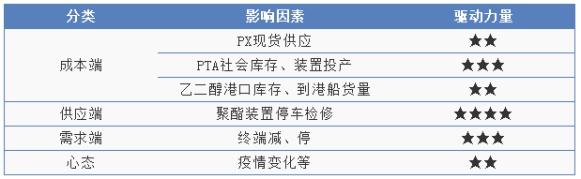

春节后涤纶长丝市场主要关注成本端、供需端及业者心态变化,现阶段来看成本、供需在众多影响因素中驱动力较强。而前几日涤纶长丝价格上调的主动力也来自成本端支撑。

PTA↑8.7%、MEG↑9.8%

近一月聚合成本↑9.1%,涤纶长丝压力不小

作为涤纶长丝的主要原料,在其原料成本中占比在85.5%,因而PTA价格涨跌变化对涤纶长丝价格影响较大。今年元旦假期后PTA市场现货收盘价格3675元/吨,而2月初PTA现货成交涨至3995元/吨,涨幅8.7%,近日因PX现货供应紧张,且油价持续反弹等利好推动下,PTA价格已追至4200元/吨关口。乙二醇是涤纶长丝的生产原料,占比在35.5%,其价格走势对涤纶长丝也影响一定影响,1月初乙二醇华东市场现货收盘4480元/吨,2月初乙二醇现货收盘涨至4920元/吨,涨幅9.8%。

近一月时间聚合成本上涨421元/吨,涨幅9.1%。使得FDY现金流亏损程度加重,POY多数品种在1月初逐渐亏损,因此涤纶长丝企业碍于成本压力,完成节前最后一波促销后,也在月底陆续跟涨。

而从整个二月来看,PTA方面,近期中金石化160万吨PX装置因故障重启延迟一个月,且2月份ACP谈判达成,叠加目前PTA流通现货依然偏紧、PTA加工区间目前在360-400元/吨之间尚可。乙二醇方面,受国内新投产能延迟及国外货物进口量下降影响,供应紧张。短期内聚酯双原料尚有支撑。

涤纶长丝“三低一高”夯实上涨

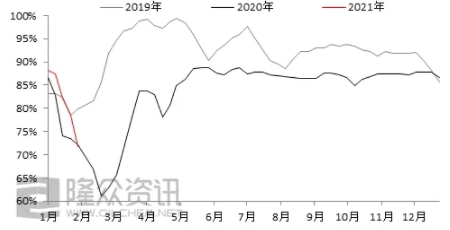

除成本端因素外,涤纶长丝供需端的影响也尤为关键,使得涤纶长丝具备跟涨的条件。1月底涤纶长丝企业多进行年末促销,去库效果明显,而1月中旬以来因锅炉改造、季节性检修等因素影响国内涤纶长丝装置开工大幅下降。

2019-2021年国内涤纶长丝开工对比

1月初国内涤纶长丝开工基本在88%附近,月末涤纶开工降至72.43%,降幅15.83%。2月初装置检修、重启更迭,而库存水平目前也处于相对较低的水平。涤纶长丝工厂目前POY库存多在6-12天,FDY库存多在9-14天,个别较高一个月左右,DTY库存多在14-19天左右,较低库存一周左右,总体库存多在十几天,考虑到2月份整体处累库状态,至2月底工厂库存存较大压力,涤纶长丝2月份供应较为宽松。

因此对于涤纶长丝来言,低开工、低库存、低利润、高成本也促使涤纶长丝跟随原料涨势。

而从整个2月内看,盛虹20万吨/年及翔鹭18万吨/年涤纶长丝装置已于近期陆续升温重启、年前仍有东南新材料40万吨/年及江苏申久20万吨/年涤纶长丝装置有检修预期,且考虑到春节后工人返岗的不确定性,聚酯装置春节后开工或有延迟,且部分尚未减产工厂,春节累库压力较大,节后或有检修预期。预计2月份涤纶长丝开工多在70%左右震荡运行,供应宽松。

总得看来,2月份,涤纶长丝市场价格或呈先扬后抑走势运行,2月底存有窄幅下滑预期。原油坚挺,PX供应紧张、PTA2月虽实际供应增加,仍有上行预期,支撑涤纶长丝或受成本端带动偏暖运行。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}