资讯会员登录

使用合作网站帐号登录

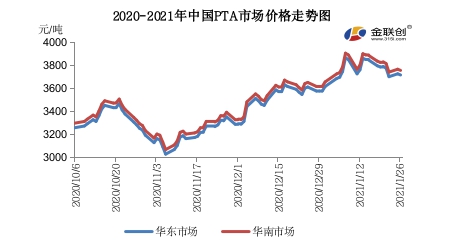

导语:2021年伊始,在成本端的大力拉涨下,PTA市场赢得开门红。但1月下旬以来,供需两端逐渐承压,这种局面下PTA市场又将何去何从呢?

数据来源:金联创

原油市场震荡,成本推动作用减弱

国际原油市场总体呈近弱远强格局。近期由于全球疫情形势严峻以及美原油库存增加等因素影响,原油价格震荡调整为主,成本端对PTA市场推动作用减弱。不过,中长期来看,随着各国疫苗接种逐渐铺开和美国经济刺激计划的实施,原油市场前景仍被看好,对PTA市场的支撑仍存。

新产能释放,供应压力增加

福建百宏新装置投产进度一直引发市场关注,这套250万吨新装置1月21日投料试车,1月24日正式出产品,目前运行一半产能,另一半计划2月初投产。新产能释放加剧了PTA供应过剩的局面,整体市场心态也因此受到压制。另外,福海创450万吨装置已恢复正常运行,1月22日出料。尽管宁波逸盛200万吨装置1月24日起执行计划内检修,但PTA供应端仍是逐步承压,且累库风险加剧。

聚酯端集中检修,终端需求弱化

1月下旬,聚酯端检修计划逐渐明确,整体开工负荷出现下滑。临近春节假期,终端纺织市场放假情绪渐浓,织造工厂开机率下调,市场交投氛围较为清淡。而聚酯产销疲软,接货心态不强,节前缺乏利好支撑,PTA需求端趋弱整理为主。

综合来看:供应端和需求端双双承压,市场供需矛盾进一步激化,节前难有实质性利好提振,PTA市场维持震荡偏弱的可能性较大。不过原油市场存在一定的不确定性,成本端走势仍须密切关注。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}