资讯会员登录

使用合作网站帐号登录

对于后市,我们认为PTA年前高点基本已经出现,此次上涨已告一段落。后期随着成本端的回调及市场逐渐开始关注供需矛盾的演化,PTA市场或逐渐开始回调,回调空间由原油回调力度决定,预期较为有限;时间或持续至春节后。

供需

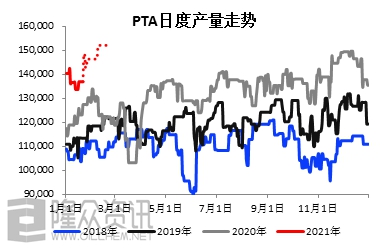

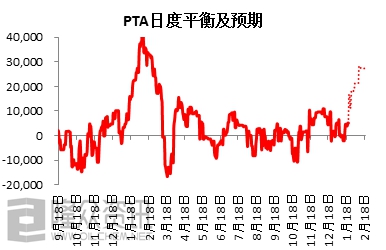

首先我们来看一下供需问题的演化。供应端,装置新增与装置重启同步,而目前所能掌握的检修计划又相对较少,因此PTA的供应或达到15.2万吨/日的历史新高;而需求端,随着春节的逐步临近,终端需求或逐渐开始低迷,进而导致聚酯负荷走低,虽然聚酯扩能及江浙鼓励就地过年的因素或令聚酯产量同比往年偏高,但下滑仍较为明显,预期聚酯日度产量或降至14.01万吨附近。供需矛盾将逐渐突出,春节期间的累库更为明显,单日过剩或达到2.5-2.8万吨/日。若成本端失势,供需矛盾或逐渐被市场所关注,从而抑制市场的上行。

2

2

成本-原油

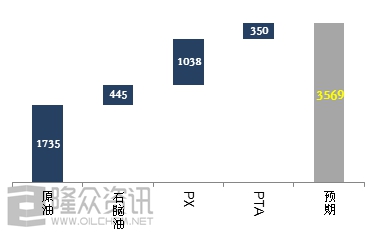

成本方面,前期主要驱动主要来自于原油,而石脑油裂解价差及PX加工差的修复在一定成本度也利于PTA成本的反弹,中长期此逻辑要将存在。而春节前后,价格构成诸项或逐步回调,从而影响到成本市场。

首先美国经济刺激计划将逐步修缮需求端的恢复,供需改善令我们仍看好中长期原油的上行,目标或调整至65美元附近;而短期美联储财政政策或导致美元逐渐开始走强,大宗商品价格收到打压,我们以48-50美元区间来做短期回调预期。

3

3

成本-石脑油

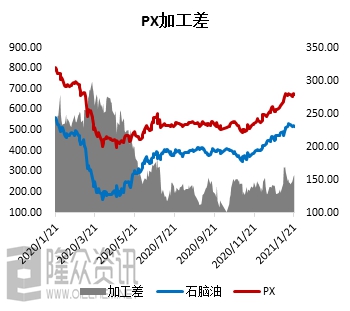

另一方面,石脑油近期供需较四季度略有缓和,而原油预期仍略偏坚挺,因此石脑油裂解价差或有小幅回落至90美元/吨附近;而PX加工差方面,多套装置装置从其,PX供应大幅走高,短期供需大致平衡不及预期,而一季度仍有两套PTA装置投产,因此仍看好浙石化投产之前的PX加工差走势,且石脑油裂解价差的回落会给予PX加工差一定的空间,因此我们以190-200美元来做相应的预期。

4

4

成本-汇率

此外,我们还需要考虑一点,就是汇率的问题。中长期人民币汇率的升值仍是大趋势,但短期美元若逐步见底走强,或影响人民币的升值节奏,我们微调预期汇率至6.5-6.55附近。

成本-PTA加工费

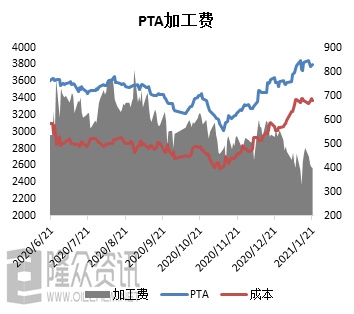

最后则是PTA加工费的变动。我们前文讲过,春节前后PTA的供需矛盾较为突出,因此我们认为PTA的加工费或被压缩在350-400元/吨的区间,在供需矛盾未有阶段性缓和之前持续维持低位。

所以,不论从成本走势预期还是二季度需求回归缓和供需矛盾来看,PTA中长期市场仍被看好;而春节假期期间随着原油回调及供需矛盾的演化,市场或出现小幅回调,而根据对PTA价格构成的诸项元素预期进行计算,回调的空间大致在3550元/吨附近。

期间影响回调的风险主要来自于以下几方面:

1、受低位库存及工人就地过年的影响,聚酯负荷超预期,从而缓和供需矛盾,令市场回调意向不明显。但我们同时要看到,即使聚酯维持高位,但终端需求季节性下滑仍会造成节后聚酯库存高企,从而影响到二季度需求回归的节点及力度,所以终端需求是否能如预期的强势是我们关注的重点,指标是纺织织造订单、库存及开工率。

2、成本端存在一定的不确定性。目前市场对成本的预期仍偏强势,在成本的强势预期下多选择忽略供需矛盾。一旦原油的回调力度超出预期,或导致供需矛盾的影响力被扩大化,从而压低PTA的回调空间。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}