资讯会员登录

使用合作网站帐号登录

近期PTA价格上涨主要是因为成本端的抬升所致,价格重心逐步走高。石脑油裂解价差及PX加工差存在此消彼长的博弈关系,实际变动较为有限,因此成本端的主要驱动力来自于原油。

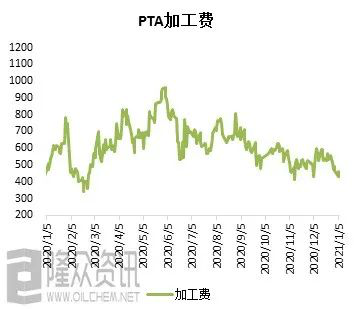

从PTA加工费的走势来看,也进一步印证成本助推的观点。

而隔夜原油OPEC会议利好频传,刺激原油价格屡创新高。减产协议从最初预期增产50万桶/日转为维持产量不变,到最后大规模减产,供给端利好预期逐步放大。而且沙特随后公布的减产计划叠加其它国家资源减产及补偿减产,原油总削减量远超预期。原油供需平衡快速收拢,一季度由小幅累库预期转为加速去库。在未来一季度全球疫情没有进一步恶化,需求未遭受进一步冲击之前,原油的基本面将好于预期。因此PTA明面上的成本驱动力仍然存在。

而从其他潜在因素来看,石脑油冬季取暖需求增加推高了液化石油气价格,减少了液化石油气作为石脑油替代燃料油,从而推动石脑油需求增长;受到疫情防控限制出行影响,亚洲汽油裂解差价持续下跌。因此石脑油裂解价差在一季度或持续维持高位。

PX加工差近期表现较为弱势,主要是因为PX自身供需平衡修缮远不及预期。追其原因,主要是需求端PTA的表现不及预期,华东一套220万吨装置存在停车风险,而一季度需求端预期投产的PTA装置落地也有延后。因此我们认为PX加工差短期难有向上修缮的驱动,即使小幅趋涨,空间也是来自于上游加工差的让利。这使得的PX加工差与石脑油裂解价差或趋于平衡略偏强的状态,有利于成本端的稳定。

而从供需关系来看,一季度PTA供需仍然是累库。不过,如若华东一套220万吨装置停车叠加华南一套250万吨装置投产不及预期,供应端的压力或有所放缓;而需求端基于疫苗投放之后市场需求的恢复预期,聚酯的季节性下降幅度或不及之前市场预期,因此一季度PTA供需预期累库120万吨左右。供需好转减轻了市场悲观预期压力,一定程度上也有利于价格抬升。但供需累库的事实存在,短期虽遭无视但仍是市场存在的主要利空因素。

PTA加工费因供需累库或也逐步被压缩,不利于绝对价格的上行,但幅度非常有限。

因此,我们近期成本驱动的逻辑尚未结束,上方空间仍取决于原油。而从后市来看,如果成本端失势,供需仍或接力成本成为影响春节前后市场的主要因素,下行空间也由原油及PTA加工费给出,空间或偏小。中长期市场,供需改善及成本抬升价格重心的逻辑依然存在。

苏州绸都网络科技股份有限公司 版权所有@2004-2025 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}