资讯会员登录

使用合作网站帐号登录

传统纺织市场的旺季已经到来,下游织造市场订单明显增多,江浙织机综合开机率出现回升85%附近。订单、打样、询盘积极性都要好于前期,尤其是经编织机订单较前期略有转暖,织造厂家的库存也有所下降。涤纶长丝的量价也在10月也有所回升。

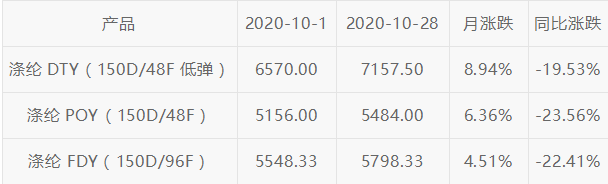

根据价格监测显示,10月国内涤纶长丝市场行情强势反弹,其中涤纶DTY涨幅最大,规格150D/48F低弹当月跌幅8.94%,同比下跌19.53%,其次是涤纶POY和涤纶DTY。

10月涤纶长丝市场均价涨跌情况,单位:元/吨

国庆期间,油价反弹为涤纶长丝产业链价格上调提供了初始动力,随之需求端得到有利支撑。海外纺织行业订单流入国内,同时临近“双十一”、圣诞节、春节等节日,国内外纺织品服装市场大幅回暖。

另外,今年冷冬预期使得市场秋季绒类面料出货情况较好、家纺、冬季保暖衣等市场需求提升,工厂订单多维持到11月上旬附近。像中国轻纺城传统市场秋冬新款时装面料和休闲上装面料上市品种增加,多款品种成交增量。

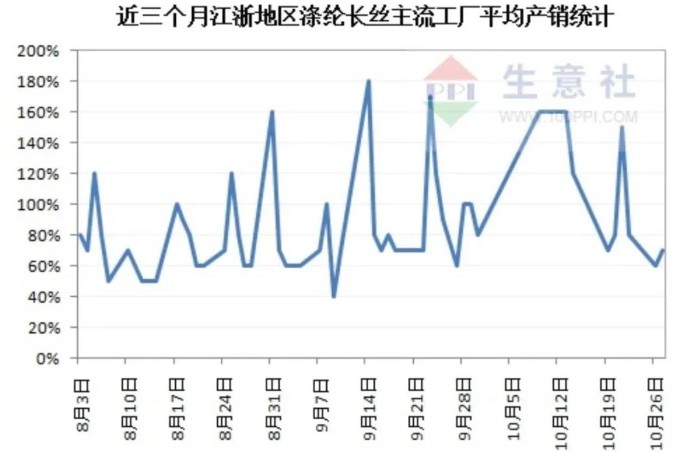

假期后期下游采购意愿增强,据了解,10月6日-9日局部产销回暖,江浙地区涤纶长丝市场主流大厂平均产销在140%-160%,个别较高的企业产销在300%以上。企业库存压力缓解,节后首个交易日,涤丝量价齐升,尤其是DTY走货较好,价格一路攀升,截止22日较月初涨幅逼近10%。

终端纺织市场的回暖、自身产销的回升,能否刺激涤纶长丝持续上涨?然而随着冬季面料采购基本告罄,补单的订单情况不足以维持市场涨势。同时原油偏弱整理、PTA新产能投产,导致涤纶长丝价格出现小幅回落。产销也呈偏淡运行,主流大厂平均产销在50%-70%,部分较好工厂产销能达到100%。库存方面,聚酯市场整体库存集中在27-39天,其中POY库存至9-17天,FDY库存至20-39天附近,而DTY库存则至28-39天左右。

当前整体需求旺季已接近尾声,步入11月份将迎来传统淡季。而从全球疫情的情况来看,截至10月24日,全球新冠肺炎累计确诊人数已经超过了4240万人,欧美国家多地继续封城,需求依然没有完全恢复。

需求虽然会带动涨价,但是没有完全恢复的需求却很难带动价格翻番,市场上有不少贸易商也是基于买涨不买跌的心理进行囤货。因此,与其说造成现在火热行情的原因是需求恢复,不如说是库存的转移更为贴切。需求复苏仍存在较大的不确定性,纺企也存在顾虑,在经历了2019年产能过剩与2020年新冠疫情之后,纺织人普遍习惯了“走一步、看三步”,现在正处全年最旺的行情中,类似看法的纺织人也不少,而这从聚酯产销也可以看出来。

据数据监测显示,进入10月下旬以后,江浙地区聚酯工厂涤纶长丝平均产销一改之前一周连续超百的势头,滑落到了7成左右。这一方面是因为织造企业补货基本结束,而另一方面也是因为现在的布老板对原料的购买变得愈发谨慎起来。

另外,当前原料偏弱整理,受上周美国商业原油库存显著上涨以及欧美新冠疫情反弹影响,国际油价28日大幅下跌,跌幅超过5%。截至当天收盘,纽约商品交易所12月交货的轻质原油期货价格下跌2.18美元,收于每桶37.39美元,跌幅为5.51%;12月交货的伦敦布伦特原油期货价格下跌2.08美元,收于每桶39.12美元,跌幅为5.05%。

下游聚酯炒涨结束叠加新产能投产价格出现回落。同时未来将面临新产能释放压力,PTA库存方面也未见库存拐点。截至10月23日,社会库存为350万吨左右,处于2016年-2019年同期高位,预计11、12月份会继续累库。整体来看市场供应维持宽松预期,向上驱动仍显不足。

综合来看,11月份涤纶长丝市场释放利空消息较多,各方观望心态较浓,采购商保持谨慎态度,价格上或存在回落风险。

苏州绸都网络科技股份有限公司 版权所有@2004-2024 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}