资讯会员登录

使用合作网站帐号登录

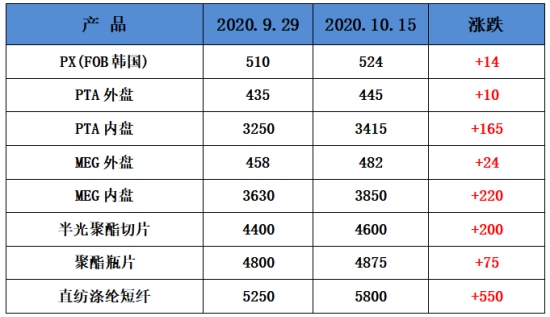

一、本周聚酯原料PTA-PET价格走势分析

本周国际油价上涨。10月初以来,受到中国经济利好、欧佩克+遵守减产协议、飓风“德尔塔”侵袭美国墨西哥湾石油产能受到影响、库存下降等利好因素影响,国际油价整体上扬。消息指出,9月欧佩克+减产执行率预计达到102%,显示了欧佩克+为推动油价复苏付出的努力。与此同时,利空因素不支持油价大幅上涨。近两周,北美、欧洲等地新冠肺炎确诊病例呈上升态势,疫情持续蔓延打击了市场对于经济复苏的预期,美国新一轮财政刺激协议进展缓慢等因素对油价施压。截至周四,纽约11月原油期货收跌0.08美元,跌幅0.19%,报40.96美元/桶。布伦特12月原油期货收跌0.16美元,跌幅0.37%,报43.16美元/桶。PX方面,本周PX价格整体大幅上涨,截至周五,亚洲PX上涨至531美元/吨FOB韩国和549美元/吨CFR中国。欧洲PX上涨至505美元/吨FOB鹿特丹。

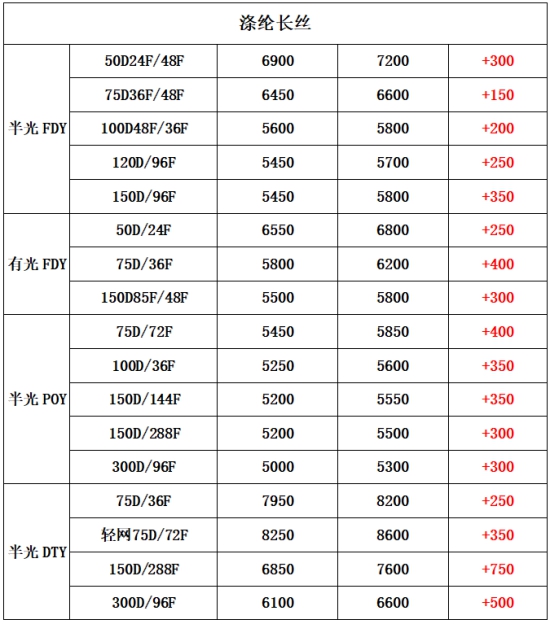

PTA方面,本周PTA价格小幅上涨,由于终端需求开始好转,对聚酯远离消耗大幅增长。截至周五,内盘市场成交商谈围绕在3380-3480元/吨附近。涤纶长丝方面,本周涤纶长丝价格大幅上涨;截至周五,其中POY 75D/72F主流厂家报价上涨到5800-5900元/吨附近,而FDY 50D/24F产品报价则上涨至6700-6800元/吨附近。

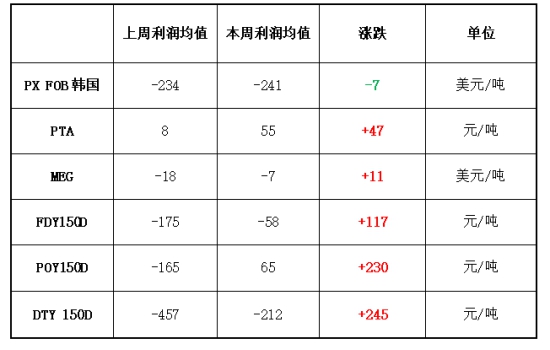

二、本周聚酯原料利润情况分析

本周PX亏损幅度较上周略有增加,目前其亏损空间降至241美元/吨。PTA方面,期货市场表现强势,目前其盈利空间扩大55元/吨附近。乙二醇方面,亏损减少,目前亏损至7美元/吨。涤纶长丝方面,本周涤丝价格在企稳之后继续拉涨,各产品利润亏损情况好转;FDY方面,目前其利润亏损收缩至58元/吨;POY 150D方面,扭亏转盈,变为盈利65元/吨;DTY 150D利润好转,目前利润空间亏损至212元/吨。

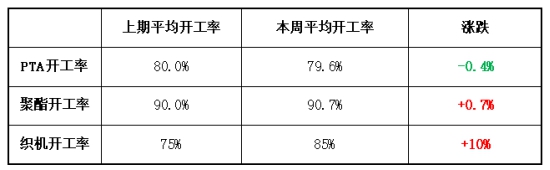

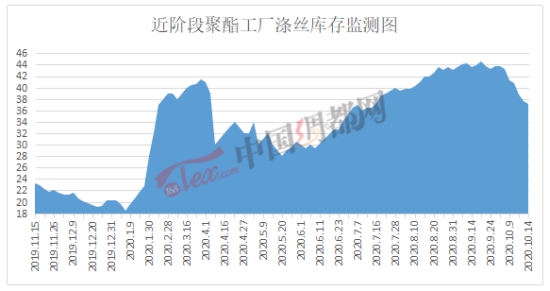

三、本周聚酯原料产销及开工率情况分析

开工率方面,本周PTA周平均开工率集中在79.6%,较国庆节前下跌了0.4%;实时开工率在79%,实时有效开工率84.2%。聚酯方面,本期聚酯平均负荷集中在90.7%,较上周上涨了0.7%。织造方面,近期织造厂家开机率大幅上调,至85%左右。

产销方面,本周涤纶长丝产销火热,国庆假期之后,终端订单量显著提升,织造厂家积极补货,涤丝产销连续超百。

库存方面,从中国绸都网统计数据来看,现如今聚酯市场整体库存集中在26-39天;具体产品方面,其中POY库存至10-14天,FDY库存至20-39天附近,而DTY库存则至28-39天左右。

四、后市预测

PTA:本周PTA价格以上涨为主,目前主流报价3480-3580元/吨。乙二醇也大幅上涨,目前主流报价在3845-3860元/吨。国庆期间终端非服装类订单激增,目前10月纺织订单排单较满,坯布涨价、原料涨价,使得短期聚酯成本端得到一定支撑。

聚酯切片:本周江浙半光切片市场偏强运行,多数厂家报盘上调50元,主流报在4550-4650元/吨。近期聚酯原料走势偏暖,下游切片纺补货气氛尚可,短期内聚酯切片市场或窄幅略偏强运行。

涤纶长丝:本周涤纶长丝市场火热,库存大幅下降,至37天左右,价格连续上涨,FDY 50D/24F产品报价则上涨至6700-6800元/吨附近。织造企业开工率大幅回调,终端需求大幅回暖,未来涤纶长丝价格或会小幅上涨。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}