资讯会员登录

使用合作网站帐号登录

导语:上周聚酯瓶片华东市场持续下探,并且跌破前低,截止上周五收盘,华东地区聚酯瓶片近月货源商谈4850-5000元/吨。为了缓解库存及销售压力,某聚酯瓶片厂家低价出货,吸引多数贸易商补货。

近期原料端PTA供应进一步增加,市场价格重心持续下滑。成本端支撑崩塌,需求端越发低迷。聚酯瓶片市场无奈下滑。终端软饮料消费进入传统淡季,主流软饮料行业开工出现不同程度的下滑。加之今年货源多以提前锁定,新增需求有限。片材行业整体开工也不及二季度,部分依靠出口订单的加工企业开工下滑至五成。今年我们总在见证历史:聚酯瓶片价格刷新历史低点,华东市场主流跌至4925元/吨。

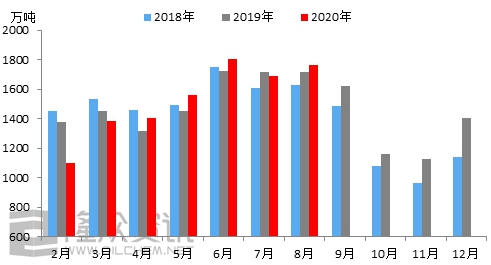

截止8月份,2020年软饮料行业累计产量为10712.8万吨,较去年同期减少39.5万吨,降幅0.37%。软饮料行业作为聚酯瓶片的主要下游,从国家统计局的数据来看,数量变化不大。但从三季度末开始,软饮料产量将开始下滑。按往年数据来看,进入10月份后,软饮料产量较旺季减少接近一半。展望四季度,软饮料产量减少将同步拖累聚酯瓶片用量。从主流软饮料企业的招标情况了解到,今年货源已全部提前锁定。现在主要是采购明年一季度与二季度的货源。因此,四季度,软饮料对于聚酯瓶片的新增需求量有限。

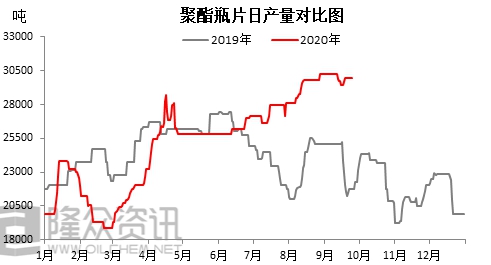

截止9月25日,聚酯瓶片行业开工在82.49%,日产量接近3万吨。多数工厂库存及销售压力增加,具备异地仓库的企业,已将部分货源转至外地仓库。工厂库存天数两极分化严重,高的达到25天,低的不足10天。局部工厂为缓解库存,提前低价出货。但下游各加工企业备货积极性不高,多按需采购。若发货得不到改善,预计国庆长假后部分工厂将处于胀库边缘。

目前有两套装置停车:分别是江阴澄高120万吨和辽阳石化10万吨。后期存减产检修计划:江苏宝生15万吨。10月份浙江万凯 55万吨,预计持续1个月;仪征化纤15万吨;11月上海远纺15万吨,预计持续15天左右。供应端呈现逐渐减少的趋势。但需求疲弱,高库存缓解仍需很长时间。

四季度,PTA仍有新装置投产,原料端支撑不足。聚酯瓶片供需均没有利好提振,预计瓶片市场持续疲态运行,至于价格能否止跌,还要看瓶片工厂的减产力度及海外疫情控制情况。

苏州绸都网络科技股份有限公司 版权所有@2004-2024 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}