资讯会员登录

使用合作网站帐号登录

概况:

外盘原油上周再度回调,美原油11合约周度跌幅为2.7%,收于40.04美元。布油12合约周度跌幅大于美油为3.25%,收于42.26美元。外盘原油本月整体回调。国内SC原油11主力合约周内相比外盘跌幅更大,周度涨幅为4%。夜盘小幅反弹0.64%,内盘连续两周弱于外盘。

欧洲疫情再度爆发。英国、法国疫情二度爆发。美国累积确诊人数截至报告期达728.89万人,死亡人数近21万人印度、巴西、俄罗斯疫情仍不乐观。其中印度累计确诊人数达到600万人以上,单日新增仍接近9万人。

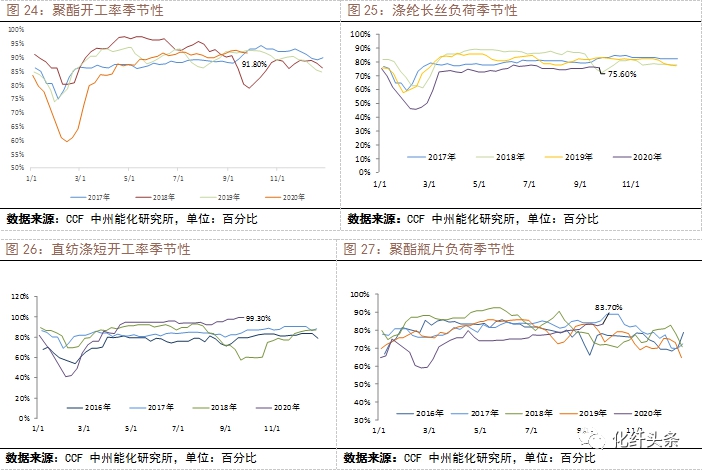

织造开工率上周小幅上升。长丝延续减产,至上周五聚酯负荷小幅降至91.80%。

PTA:

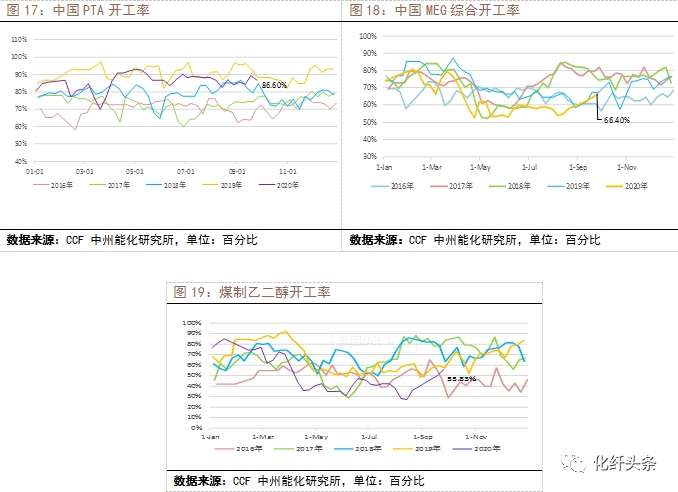

PTA现货内盘均价上周大幅下跌,至上周五为3335元/吨。TA盘面主力加工差周初小幅走阔至808,后半周大幅收窄至上周五为728。TA现货加工差周初大幅走阔至618后周内大幅收窄,至上周五为537。PX-NPT价差仍在低位震荡,至上周五为138美元。BP235万吨装置意外停车,PTA负荷上周降至86.6%。

乙二醇:

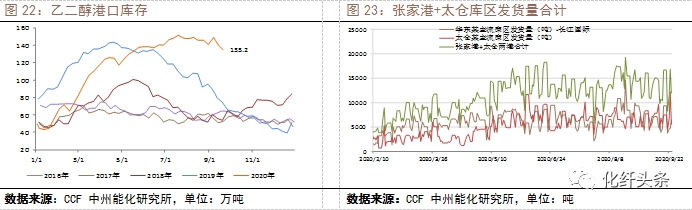

截至9月21日,华东主港地区MEG港口库存约135.2万吨,环比上期小幅下降4.8万吨,降负较前一周下降。据船报显示,9月21日至9月27日,四大港口预计到货总量为24.1万吨,为中性偏上水平。张家港主流库区发货9月再度下降,近期发货较差,周末有转好迹象。预计港口库存或仍延续去库,幅度环比延续下降。国内新装置中化泉州目前5-6成运行,负荷仍在提升中。国内供应延续回升(存量提负,新装置投产),海外装置陆续有所重启,海外供应环比小幅回升。

成本与利润

1 原料市场

1.1 原油、NPT、PX

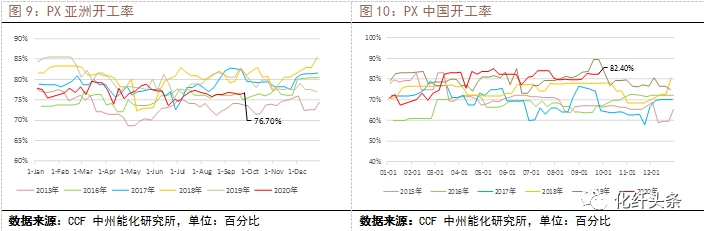

以cfr日本石脑油为准,石脑油(cfr日本)上周小幅下跌,至上周五为406.5美元/吨。外盘原油上周再度回调,美原油11合约周度跌幅为2.7%,收于40.04美元。布油12合约周度跌幅大于美油为3.25%,收于42.26美元。外盘原油本月整体回调。石脑油-Brent原油价差周内先收窄至87.74美元,上周五再度大幅走阔至98.39美元;石脑油-WTI原油价差走势类似,周内先收窄至99.72美元后上周五再度走阔至110.66美元附近。PX(cfr中国)价格前半周较上上周大幅下跌至536美元,后半周至涨至544美元/吨。PX-NPT价差仍在低位震荡,至上周五为138美元。PX亚洲负荷微幅上升,中国开工率基本维稳。

2 成本与利润变动

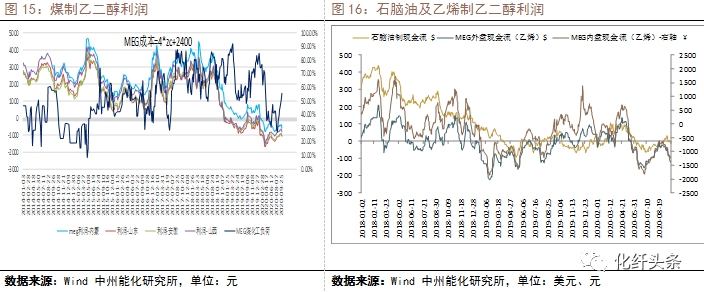

油制乙二醇现货内盘均价重心上周较上上周大幅下跌,至上周五为3665元,上周日再度下跌30元至3635元。周内均价仅为3693元,折合煤制合约价格大约为3493-3543元,图表中是按照附近现货价——3500元/吨。煤制负荷连续6周回升,煤制乙二醇亏损程度上周环比上上周再度加剧,煤制负荷回升后期或受阻。外采乙烯制乙二醇现金流亏损再度加剧至-94美元附近。石脑油制乙二醇再度亏损11美元左右。甲醇MTO制路线现金流亏损上周延续加剧至1353元/吨。乙二醇各工艺路线亏损上周起再度加剧。

供给

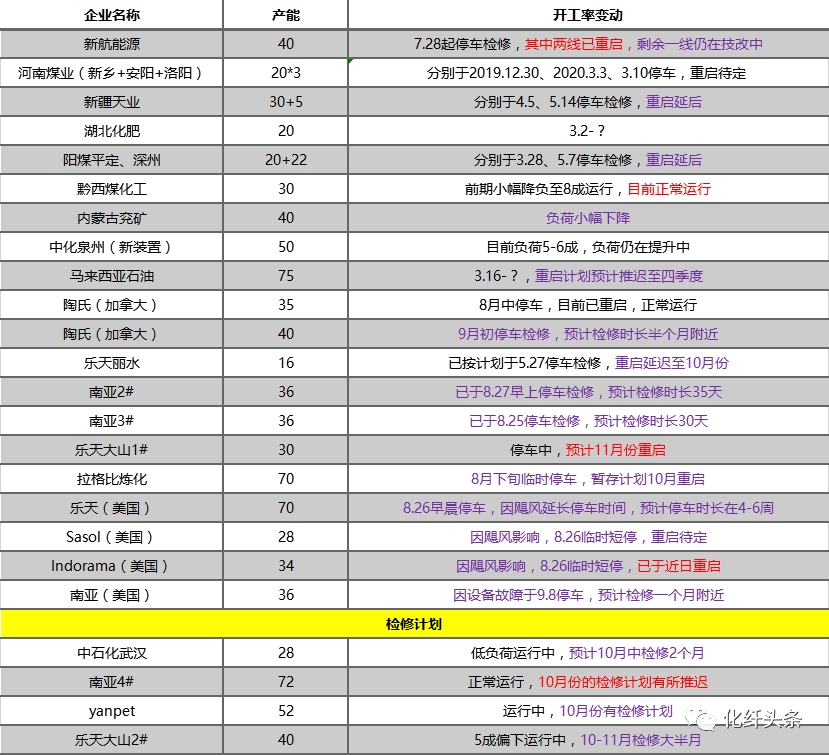

1 装置检修情况

2020年9月1日起,聚酯产能基数上修至6205万吨,新增逸盛海南25万吨(配套生产聚酯瓶片)、南通恒科20万吨(目前暂时生产有光切片)装置。上周聚酯装置有局部减产或检修,负荷略有下调,截至本周五,初步核算国内聚酯综合负荷在91.8%。

表1:聚酯近期主要装置变动:

数据来源:CCF 中州能化研究所

PTA国内装置:浙江华彬石化140万吨装置9.16降负,9.21提负,目前正常运行。BP235万吨装置停车,PTA负荷降至86.6%。三房巷120万吨装置9.25附近重启,目前提负中。浙江利万聚酯70万吨装置已于9.26重启。

表2:PTA近期主要装置变动:

数据来源:CCF 中州能化研究所

乙二醇装置:上周乙二醇整体负荷及煤制装置开工均延续大幅回升。截至9月24日,国内乙二醇整体开工负荷在66.40%,其中煤制乙二醇开工负荷在55.83%。新航能源其中两条线已重启,剩余一条线仍在技改中;红四方30万吨装置已重启,负荷提升中。内蒙古兖矿40万吨装置负荷回升至9成附近。

美国三套装置合计132万吨装置8.26临时短停,一套70万吨的装置因飓风影响延长停车时间至4-6周,另外一套34万吨的装置已重启正常运行,第三套28万吨的装置重启待定。美国南亚一套36万吨的装置因设备故障已于9.8停车,预计检修一个月附近;加拿大陶氏40万吨装置目前已正常升温重启;南亚3#的36万吨装置升温重启中。近期海外供应环比回升。

表3:MEG近期主要装置变动:

数据来源:CCF 中州能化研究所

新装置投产情况:新疆天业60万吨/年十户滩项目其中20万吨出料少量优等品;40万吨上上周出料部分合格品,目前装置仍在调试中。中化泉州50万吨/年的MEG新装置目前5-6成运行,负荷仍在提升中;山西沃能化工科技有限公司30万吨/年的合成气制MEG新装置目前已顺利产出聚酯级乙二醇,预计本周可以提负运行。中科炼化50万吨新装置目前倒开车结束,计划本周末附近乙烯裂解缓解开车,预计月底有所产品产出。

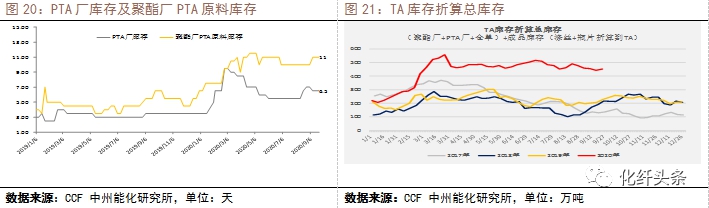

2PTA库存

PTA折算社会总库存结束连续四周的下降,整体小幅回升。上周注销仓单再度陆续注册回来,周内仓单大幅回升,PTA工厂厂库库存小幅下降,聚酯厂原料库存基本维稳,聚酯成品库存折算的TA库存除长丝下降外其余小幅回升。

3乙二醇进口与港口库存

截至9月21日,华东主港地区MEG港口库存约135.2万吨,环比上期小幅下降4.8万吨,降负较前一周下降。据船报显示,9月21日至9月27日,四大港口预计到货总量为24.1万吨,为中性偏上水平。张家港主流库区发货9月再度下降,近期发货较差,周末有转好迹象。预计港口库存或仍延续去库,幅度环比延续下降。

需求

1聚酯

1.1 聚酯开工率及装置变动

9月起,聚酯产能调整为6205万吨/年。截至上周五,聚酯负荷延续小幅下滑至91.80%,预期仍会继续下滑,目前仍在相对高位。其中,涤纶长丝负荷较上上周微幅下滑0.3%至75.60%;聚酯瓶片负荷回升1.1%至83.70%,直纺涤短开工率较上上周维稳在99.30%,为历史最高水平。涤纶长丝开工率为仅高于2018年的历年同期次低水平;聚酯瓶片开工率仍为仅低于2017年度的历年同期次高水平。

1.2 聚酯库存

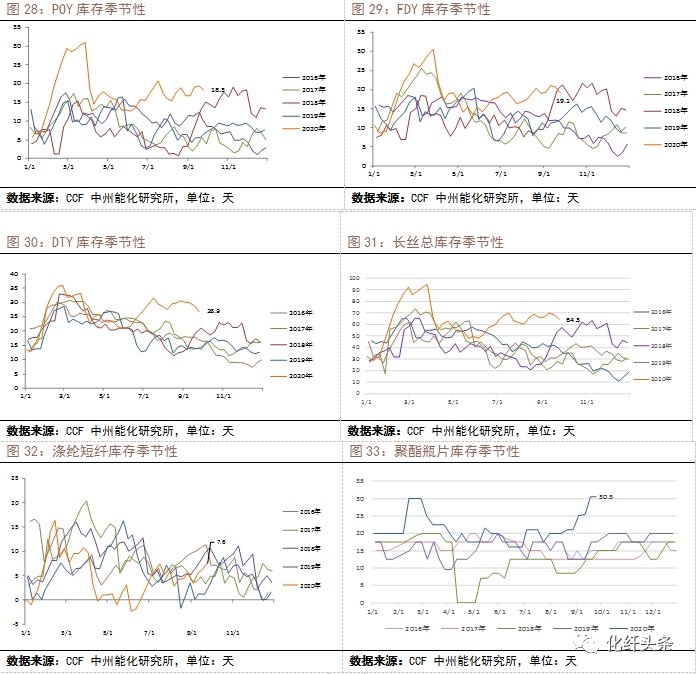

截至上周五,江浙涤丝工厂POY、FDY、DTY权益库存分别在18.3、19.1、26.9天。长丝库存有所下降,其中,FDY库存较上上周五大幅下降1.5天,DTY库存较上上周五大幅下降1.8天;POY库存较上上周五大幅下降1.1天。涤纶短纤库存上周延续上升1.3天至7.6天(涤短负荷维持在满负荷附近,利润为聚酯产品中最好的)。上周聚酯瓶片工厂发货整体一般,平均在库库存维持在30天或略偏上。涤纶短纤库存仍为历年同期均衡水平;涤纶长丝及聚酯瓶片库存均维持历年同期的最高水平,其中,FDY库存为历年同期次高水平。

2终端情况

上周江浙织机、加弹开工率提升。截至目前,织机、加弹开工率分别在79%、82%。

盛泽地区样本织造企业坯布库存天数目前降至44天,后期预期去库幅度有限。轻纺城7月份月均成交量同比去年同期高8%。8月大幅回落,同比去年低31%。今年或不会有明显的淡旺季区分,节前或有脉冲式成交放量。

苏州绸都网络科技股份有限公司 版权所有@2004-2024 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}