资讯会员登录

使用合作网站帐号登录

进入9月,纺织市场行情开始有所松动,部分坯布、面料走货较好,部分产品交期开始延长,市场似乎都在朝着行情转暖迹象恢复。

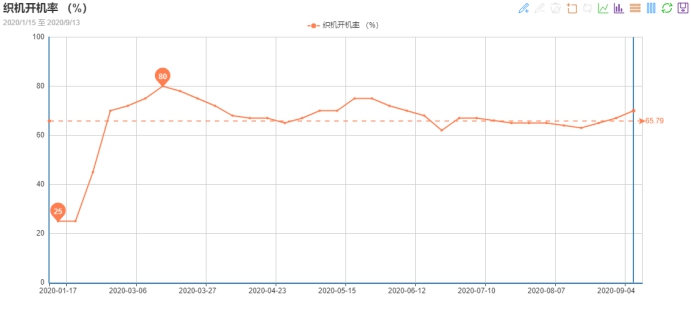

在传统“金九”这个时间点,织造厂家开始逐渐恢复生产,提高产能,此前放假、轮休的厂家也开始慢慢恢复正常生产,市场上招工现象也逐渐增多。织造厂家生产积极性提高,截至目前,根据中国绸都网检测的样本企业显示,目前盛泽地区织机开机率已经上升至70%附近。

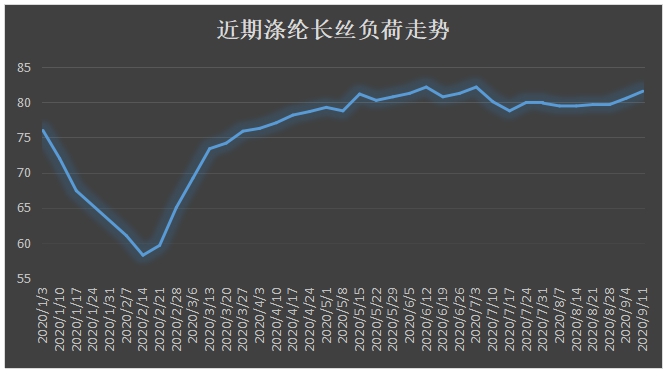

与此同时,上游产业链也同样开始开足马力生产,想要在任何一个行情较好的时间点乘势提负。涤纶长丝方面,据统计,目前聚酯厂家平均开机率在92.1%左右,其中涤纶长丝的开机率在81.6%左右,较前期上涨明显;

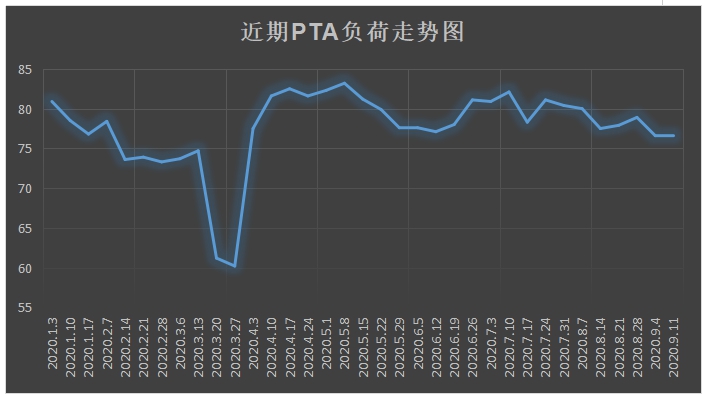

聚酯原料方面,由于PTA近阶段装置检修较多,因此PTA平均开工率较前期有所下降,在76.6%左右,但仍然处于一个相对较高的水平;MEG平均开工率在62%左右,较前期有了明显的提高。

聚酯原料、涤丝、织造厂家开始不断提高开工率,一方面是现实原因,由于疫情影响,今年上半年各行各业都资金紧张,行情低迷,甚至损失惨重,不管是聚酯原料还是涤丝、坯布,上半年都迫于无奈将开机率下调,以控制产能,缓解资金压力,但现在已经进入9月,若再不提高生产率,那么今年都很难再借机提高。

另一方面是心理预期,上半年由于终端需求锐减,织造订单青黄不接,层层反馈到上游,都是产销难以做平,现在织造行情有了好转的苗头,国内疫情控制的较好,部分外贸订单下达,因此各环节都对后期的行情抱有期待。

确实,在经历了一场疫情之后,经济结构有所改变,终端消费需求模式也发生了改变,但基本刚需还是存在的,用一位布老板的话来说“上半年已经很惨了,现在各国对疫情防控都有了经验和技能,下半年行情再不济,总要比上半年好一点。”因此,也能理解在这个时间段,各环节开始逐渐提高负荷。

但在加紧生产的同时,也要考量各方利空因素。

行业库存

不管是纺织行业哪个环节,今年的库存都不会少。织造方面,从中国绸都网监测的样本企业显示,目前盛泽地区的坯布库存在45天附近,虽较前期稍有下降,但仍是一个高位。

聚酯方面,从中国绸都网统计数据来看,现如今聚酯市场整体库存集中在34-44天;具体产品方面,其中POY库存至12-18天,FDY库存至23-35天附近,而DTY库存则至31-44天左右。

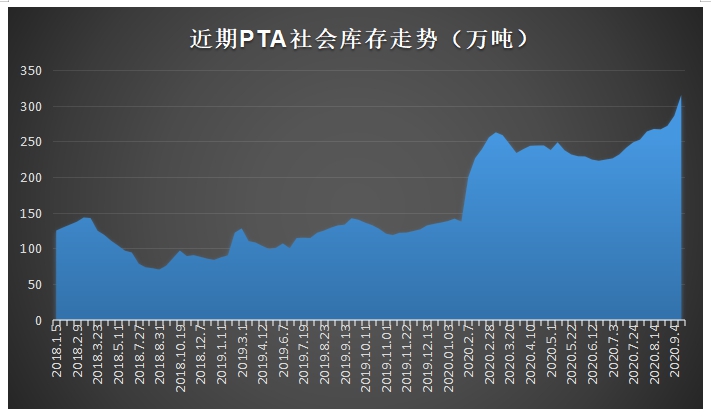

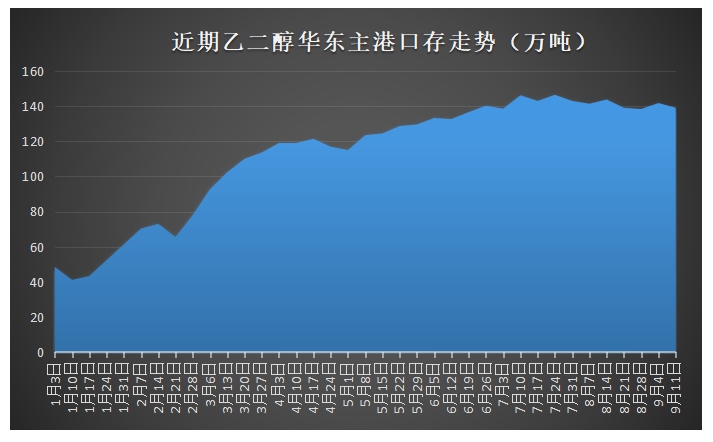

聚酯原料方面,现如今,PTA社会可流通库存一直处于高位,且近期增速较快,截至目前,PTA社会库存至315万吨附近;乙二醇库存也同样不低,目前华东主港口库存在139万吨附近。

国外疫情

一场疫情突如其来,让全球各国遭受了重大的冲击。对于中国来说,目前已经控制住疫情了,但对于全球的其他国家而言,已有部分国家遭遇了疫情的二次冲击。尤其是美国和印度,疫情更为严重,美国确诊人数已超667万例,印度连续两日出现单日最大增幅,单日确诊数多达9.7万。

疫情影响之下,全球各国GDP出现了下降。其中,13国GDP实际同比降幅超10%;印度、西班牙、英国更是萎缩超20%。美国方面,二季度GDP同比下滑9.1%,折合年率下降了31.7%,创1947年以来新低。

都说纺织市场是“三分靠内贸,七分靠外贸”,在疫情和经济低迷的形势下,国外客户对纺织品的采购自然不及往年。

进入9月,市场似乎释放出了行情将转好的信号,各环节将开工率也不断上调,但在表面繁荣的背后,仍在注意各种利空因素,不仅仅是库存、疫情,还有宏观政治因素等,不能盲目生产。

苏州绸都网络科技股份有限公司 版权所有@2004-2024 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}