资讯会员登录

使用合作网站帐号登录

最近,一些新闻引发了市场热议

8月20日,在香港上市的知名鞋履企业九兴控股有限公司发布截至2020年6月30日的半年度业绩报告。报告称,由于新冠肺炎疫情扰乱全球零售业,集团上半年收入5.11亿美元,同比减少31.9%。出货量下降30.8%至2040万双,而去年同期为2950万双。九兴控股表示,将通过永久性关闭中国厂房并加快向东南亚迁移产能以提高利润率。

山东郓城县纺织服装协会8月24日发布通知,建议全县各纺织企业,将行业工资暂时整体下调10%以内,以应对新冠疫情及国际形势造成的限产、停产危机。

造成这种种现象的原因,无疑是疫情造成了终端消费需求急剧减少,冲击了各行各业的发展,当然,与纺织服装相关的企业也同样形势严峻。

新冠疫情之下,服装行业遭遇重挫,甚至正经历历史罕见的“大撤退”,有专家预计,今年服装行业整体至少减少4000亿元营收,整体市场规模缩水15%,大多数服装品牌都面临风险。

下游服装企业前景堪忧,在一定程度上冲击着上游原料、织造、后整理企业。

原料开启下跌通道

前段时间,涤纶长丝开启了缓慢拉涨的模式,但受制于下游织造企业库存高位,开机率并未有所提升,对涤丝的需求没有明显改善,支撑不足下,涤丝产销难以拉涨,持续维持在6成附近。

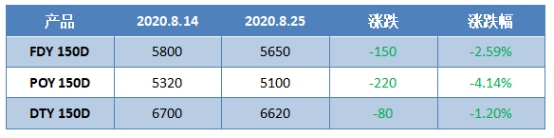

近期,涤丝就开启了连续多日的下跌模式。截至目前,涤纶长丝FDY产品价格在5650元/吨左右,POY产品价格在5100元/吨左右,DTY产品价格在6620元/吨左右,与上周相比,均有不同程度的下跌。聚酯厂家开启了新一轮的优惠大酬宾活动,但纺织企业采购积极性不足,多以消化库存为主,涤丝市场成交气氛不佳,偶有超百行情,但难以持续。低迷的产销及聚酯厂家高库存进一步拉低了涤丝价格。

织造企业多以累库为主

去年开始,服装企业对面料的需求多呈现“小批量、多批次”的模式,但今年受疫情影响,服装企业资金周转困难,加上本身就处于高库存状态,自然以“节流”为主,对于面料的需求进一步缩减。反馈到坯布市场,也严重影响了织造企业的出货情况。目前,市场行情依旧处于温水煮青蛙的状态,多数企业现状依旧是累库存为主,少量订单有所出货。在即将步入“金九”这个关键时间点,市场上打样情况似乎有所增加,但真正落实还是未知数。

一主营常规产品的负责人表示:“近期秋冬面料稍微有点走货,像300T春亚纺有了2万米的订单,别的品种都没什么订单量。最近打样的稍微多了点,估计打了100多个样,但还没有实单下来。”

后整理企业遭遇“连坐”

纺织市场行情好不好,染厂是一个重要的指向标。近阶段以来,染厂情况普遍不是很理想,平均开机率在6成附近。后整理企业作为染厂的下游环节,受染厂的行情所影响,涂层、印花、烫金、水洗、复合订单情况也不如人意。虽有打样,但实单稀少,部分厂家订单可维持,但多数企业仍旧不明朗,难以恢复到正常水平。

一复合企业的负责人谈道:“8月上旬订单情况还是不错的,机器都开满了,但现在基本没什么订单,机器只开了一台,一天就打了十几米免费的样布,洗机器的药水成本都要200多。不知道什么时候能正常运转。”

马上就要进入“金九”,但按照目前的情况来看,疫情在国外面临着二次爆发,各服装企业自身经营情况也并不理想,老牌企业倒闭现象不断发生,对纺织市场行情来说,都是利空因素。聚酯、织造、服装都处于自身“高库存”的状态,且去库拐点难现,利空因素叠加下,行情好转迹象还是较难捕捉。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}