资讯会员登录

使用合作网站帐号登录

导读:在上半年,早期伴随着贸易战告于段落,中美第一阶段协议签署,预期外贸桎梏打开围拢,搭配稳定的内需势必推动纺织行业踏上康庄大道,市场人士在涟漪的目光下对2020满怀期翼。然一场疫情引爆全球,世界经济在复苏的道路上履步阑珊。从原油暴跌至涤纶、棉花,跌势渗入纱线、坯布,直至到达后道终端。在疫情的侵扰下对外贸易受阻,呈现萎缩的内贸环境又如何能够独立承担?在求生的道路上,部分企业“缺胳膊断腿”,而有的企业却直接进了“ICU”。下半年,反复无常的疫情持续限制全球经济复苏,叠加地缘政治危局,纱线行业仍面临着重重困难。

一、趋势篇:市场供需错配 纱线屡刷新低

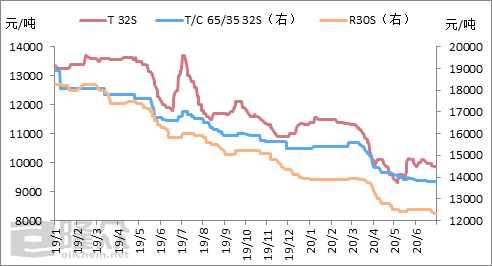

纯涤纱:上半年,纯涤纱市场价格呈现“L”型走势,在原料高位及需求匮乏双向承压下利润受到打压,全球疫情自3月爆发后出口订单遭遇毁单或延期,内销市场需求同时也受到终端渠道延伸影响走弱,虽二季度欧美市场终端回暖,部分出口订单开始恢复,然较往年同期订单量出现较大的降幅。受成本端涤纶短纤下移影响,纯涤纱运行空间也也有所下滑,屡次刷五年内新历史新低。本年内价格高点出现在1月,为11550元/吨,年内价格低点出现在 5月,为9300元/吨。上半年环锭纺T32S市场均价在10575元/吨,同比下滑27.35%。涤棉纱:疫情扰动下需求受损叠加成本塌陷,涤棉纱跌破十年之最,纺纱利润备受挤压。2019年,在贸易争端的牵制下,缺乏有效的需求延伸,纱线市场跟随原料振幅一路向下。2020年,疫情叠加衰退的经济形势,消费降级已成定局,虽有地摊经济应运而生,却难能改变疲态的需求环境。在上半年当中,涤棉纱市场呈现“へ”型走势。至6月底,T/C 65/35 32S均价降至13800元/吨,较年初下降1500元/吨,同比-17.86%。人棉纱:人棉纱与原料粘胶短纤两者价格走势存在强正相关性,若以往人棉纱价格是从动轴,但伴随着粘胶短纤产能增加又值需求疲软情况下,市场转为买方市场情况下,人棉纱价格便成为了两者的主动轴,因此自2019年至今粘胶短纤虽屡次尝试反弹但终因纱价稳定及疲软而使得粘胶短纤重回跌势。

二、供应篇:奈何需求不足 让价压产消库

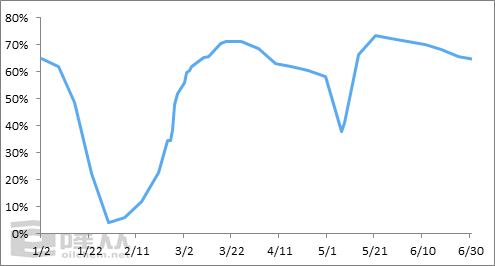

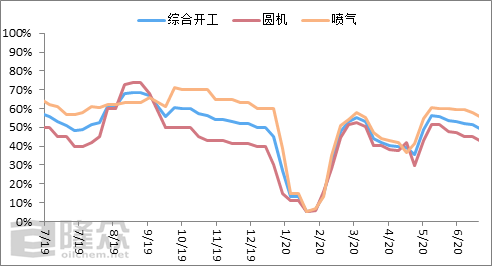

1.全国纱线行业开工:在上半年当中,全国纱线行业开工呈现波浪型走势。疫情影响下,除却提供防疫原料的企业,全国纱线企业自2月10日后开始复工,但考虑疫情严峻的形式以及工人返岗的状态,部分地区企业到3月份才恢复开工。凭借早期签约订单的支撑,纱线行业开工一路攀升至70%,但好景不长,海外疫情的爆发,毁单的情况屡见不鲜,行业供应压力与低迷需求对冲,为了缓解窘境,清明、五一、农忙、端午期间,均有企业压产、降幅,在销不及产的环境下,纱线企业甚至出现每月一停。至6月底,全国纱线开工降至64.50%,同比-11.04个百分点。2.纱线行业库存:疫情下行业供应过剩、需求疲软、资金捉襟见肘,扼住着纱线企业咽喉,在艰难卓绝的境地中,库存是衡量企业资金流的基本条件,能否理性的调节产销,关系着企业运营的命脉。

纯涤纱:2020年1-6月,国内纯涤纱企业的产品库存平均为10.28天,同比上升3.54天。整体来看,第一季度受公共卫生事件影响,春假超长假期以及交通管制,企业缺工负荷均处于低位,虽终端需求亦处于下滑状态,但纱企仍保持在合理可控水平。4月份以来,海外疫情发酵,外贸订单毁单或延期交货频发,内销市场逐步进入淡季需求持弱,库存攀升至历史高位。上半年内平均库存低点在1月至7.3天;库存高点在6月至13.35天。

涤棉纱:在上半年当中,涤棉纱行业库存呈现缓升的趋势。整体来看,为了避免徒增压力,越来越多的纱线企业选择“轻装上阵”。春节期间,企业停工20余天甚至更久,凭借早期的订单支撑,产品库存良性运转,然内需缓慢恢复,海外疫情持续爆发,在外贸封闭的缓解下,纱线企业压产、降幅自救,虽然有意识的让价消库,但面对对缺单的市场,社会库存仍呈现上升的趋势。至6月底,涤棉纱综合库存在28.48天,较同期+0.7天。

人棉纱:市场需求压力不断增加,年内若不是5月份以价换量带动一批成交,人棉纱行业成品库存压力很可能继续增加,但因春节至今连续的停机放假,致使纺纱企业在承接到一定订单情况下迫切提升开机水平,然而市场持续性需求不足以及外围疫情复发局面下,人棉纱主要工艺工厂成品库存又再度累积到偏高水平。3.盘面加工费:

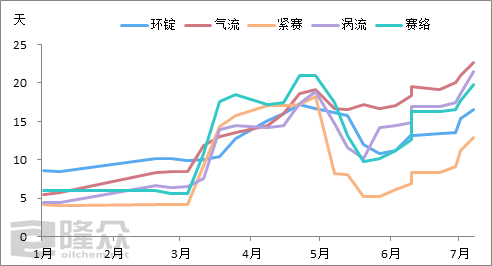

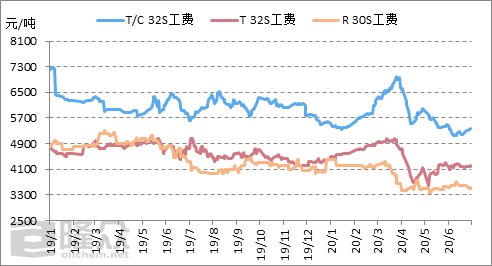

纯涤纱:2020年1-6月,福建地区T32S(环锭)平均盘面加工费4400元/吨,同比-29.02%。整体来看,福建地区纯涤纱价格在9300-11550元/吨区间震荡,波动区间在2250元/吨,因此今年纯涤纱波动与去年同期相比波动幅度变化不大,受原油低位及成本下移影响,运行区间也有大幅下滑。上半年内盘面加工费低点在5月至3700元/吨,较去年同期低点-34.17%;盘面加工费高点在3月至5125元/吨,较去年高点-23.33%。涤棉纱:涤棉纱价格跌至十年之最,其盘面加工费同等呈现滑坡。在上半年当中,T/C 65/35 32S(环锭纺)平均盘面加工费在5764.08元/吨,同比-6.51%。整体来看,无论是涤纶、棉花在疫情影响下,直至4月一直向下滑坡,但伴随着复苏经济以及原油协议减产初见呈现,遏制了市场跌势,并逐渐收复、回复自身估值,然纱线走势与原料有所违背,原料大跌我持稳,原料上涨我下跌,初期稳价挽救了盘面工费,中后期盘面工费低位盘整。人棉纱:人棉纱价格在刷新历史新低的同时,行业的加工费亦是下挫,以R30S(环锭纺)为例,2020年上半年盘面平均加工费仅有3885元/吨,同比下滑20.37%,若单一型号说明不了问题,可以见图3,图中自2020年3月份以来,气流纺、涡流纺、赛络纺以及紧密赛络纺人棉纱盘面加工费开始快速下滑,直至到4月-6月份期间,盘面加工费一直处于一个低位震荡整理状态。

三、需求篇:机台减、停普遍 消费、出口同比大幅下降

1.棉纺织机开工:疫情下,无需讳言棉纺行业所面临的困境。在上半年当中,除却生产防疫物资的企业,可保持较高的开工水平,生产常规产品的织厂机台减、停变的普遍,规模性、地域性企业亦无法独善其身。在复工的初期,织厂纷纷赶工期以交付订单,但即便有国内防疫调控下的警示,始料不及的是海外疫情仍高速的爆发,令全球各国纷纷封闭边境,纺织行业暂停订单、毁单的情况自3月份屡见不鲜。至4月中下旬前可谓是最艰难的阶段,并非无单在手,早期的订单尚可支撑时日,但后续可持续订单削减,令外贸型企业出口转内销何其困难。至6月底,棉纺织机综合开工在51.70%,较同期5.8个百分点。

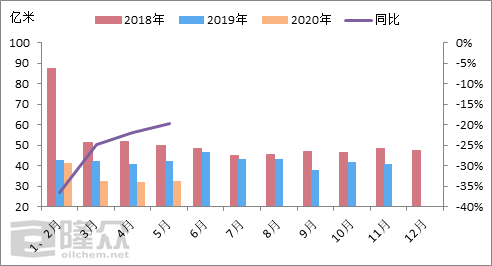

2.“布”产量:2018-19年布的产量有所下滑,主因就是内需的持续增长受限,贸易争端压抑业者操作空间,织厂利润持续下降,产量自然呈现萎缩。年内1-5月,市场环境较往期更显恶劣。在低负荷的状态下,全国布产量137.60亿米,同比下降27.60%;产量的下降自然意味着需求的下降,然即便是产量下降,市场待消化的库存仍维持在高位,限制后市需求。

3.纺织品服装出口:出口作为拉动国内经济的三驾马车之一,然近年来传统的出口优势逐渐消失,依靠对外贸易来拉动需求增长受到限制,海外疫情令其遭受毁灭性打击。即便受到贸易战、疫情的冲击,1月-5月,纺织品服装出口961.80亿美元,同比+0.62%。

在一季度,受国内疫情防控影响,居民外出购物意愿下降,大部分服装家纺、纺织工业等营收、业绩均出现下滑,经历了复工后退单、减单的波折,纺织品服装出口大幅萎缩,服装出货减少20%以上。然自4月份起,随着口罩、防护服等配套设施的紧急投建,其医疗用品的对外出口持续增速,带动纺织品出口的增速。然而依靠疫情拉动出口不可持续,什么时候服装出口增速放缓或出现增速才是真正的市场恢复。

4.服装类商品零售:尽管服装行业进入的门槛低、投资小,但面对消费者,市场竞争激烈,过剩的产能得不到消化。在2018年过后,受宏观经济增速放缓以及贸易战的影响,国内出现消费降级的现象,服装鞋帽、针、纺织品类商品零售类销售出现萎缩。年内叠加疫情的侵扰,服装类商品零售月月出现负增长,1-5月服装类商品零售2887.4亿元,同比-25.60%。

四、原料篇:

涤纶短纤:在低油价及公共卫生事件不断蔓延的背景下,涤纶短纤市场价格屡刷新低却仍未探底;终端企业在内贸订单恢复缓慢、外贸订单萎缩严重的情况下开始出现减停产现象,市场恐慌情绪一度加重。上半年涤纶短纤市场价格自1月份7000元/吨的高点一路下跌,并于3月底逐步触底于5300元/吨位置,价格刷新十年来新低。上半年华东市场均价在6134元/吨,同比下滑27.35%。棉花:棉花市场在春节之前有一波明显的上涨,主力合约最高至14450元/吨;节中国内疫情爆发,节后开盘首日郑棉主力合约大跌,最低至12130元/吨,较节前最高点位跌16.06%,后续伴随国内疫情的逐步控制以及稳定,棉花期现货市场价格回归至13000元/吨之上。但好景不长,2月中下旬外围疫情爆发,基于对于全球贸易的忧虑以及疫情蔓延的恐惧心态,美原油最低跌至负值,棉花期货主力最低跌至9890点位,距离2016年3月的历史最低位仅差45点,现货交易价格跌至11000元/吨上下。后续3个多月的时间,棉花市场开启了价值回归的漫漫长路。粘胶:粘胶短纤2019年已经经历了4连跌行情,期间反弹的力度一次比一次轻微,本欲今年得以喘息,但自年初开始,公共卫生安全事件在国内爆发,纺织中下端链条停摆现象明显,直至到2月10日后,行业开机才逐步提升,可纺织企业刚投入生产赶单现象没多久,3月份海外又进陷入了更深更严重的境地,这对于对外出口依存度较大纺织行业来说,压力甚至更胜前期,在此阶段,粘胶短纤及人棉纱价格双双再度刷新了历史新低,据隆众资讯统计,2020年1-6月,粘胶短纤均价降至9356.47,同比-25.37%,R30S(环锭)上半年均价13241.71元/吨,同比-23.96%。

五、后市展望:

制约行业发展的痛点、难点与疫情紧密相扣,预计下半年,在供需失衡的既定环境下,即便压制产能,成本、资金、库存等一系列的难题将长期困扰着纱线企业。预期在成本端与需求端博弈间,两者间微妙平衡的状态的天秤打破,宜及时转换思路,同时关注消息面对市场走势的牵引作用。1.成本压力悬于脖颈上 低收益限制操作情绪国际原油落实协议减产,且逐渐回归自身估值,搭配一系列的刺激政策下,伴随着经济启动的市场有所起色。在此期间,涤纶、棉花、粘胶的“V”型走势,令纱线企业在上半年仅可保持微利水平,甚至处于亏损的状态。考虑到原料成本占据纺纱成本的70%左右,在高成本的限定下,滞销的纱线库存对资金流制约长期存在,将持续抑制业者操作积极性。2.消费降级的前提下内需提升缓慢 海外疫情高爆发限制全球经济复苏常言到,“七死八活九回头”,在高温、梅雨的影响下,内贸市场的低迷期仍有较长的时间段。在疫情年度中,提升消费、拉动内需的增长着实存在不小的难度,然即便是补进“金九银十”,传统的销售方式已受到限制,电销平台的崛起以及地摊经济的辅助,或将持续性、缓步的刺激需求。3.海外疫情高爆发限制全球经济复苏我国作为供应全球的产业,随着欧洲疫情出现反复,美洲、南亚激增的疫情数字,令业者对外贸市场恢复情况仍感到担忧,此举势必持续抑制纺服需求。在外贸市场的缓慢的恢复过程将加重内贸市场的竞合局面,回归本源打铁仍需自身硬,当下提炼内功仍是首要方向。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}