资讯会员登录

使用合作网站帐号登录

最近,PTA和聚酯又“嗨了”!

截至24日,PTA周平均开工率集中在81.1%,较上周上涨了2.8%;实时开工率在81.1%,实时有效开工率86.4%。聚酯方面,截至24日,聚酯平均负荷集中在91.6%,较上周上涨了1.4%。

在纺织全产业链都进入淡季的时候,PTA和聚酯却再提负荷,尤其是PTA方面,产能提升速度更加明显,除装置投产“箭在弦上不得不发”之外,还有很重要的原因,就是PTA市场还是有利可图。

从下表可见,近期以来,PTA内盘价格一直难于突破,持续在3500元/吨左右徘徊,但现金流相比4月份之前,一直处于盈利状态,虽然利润空间一直在波动,但是相比于已经陷入亏损的聚酯产品来说,好的多了,还是有利可图。因此,即使已经进入传统淡季,PTA厂家仍有勇气提负。

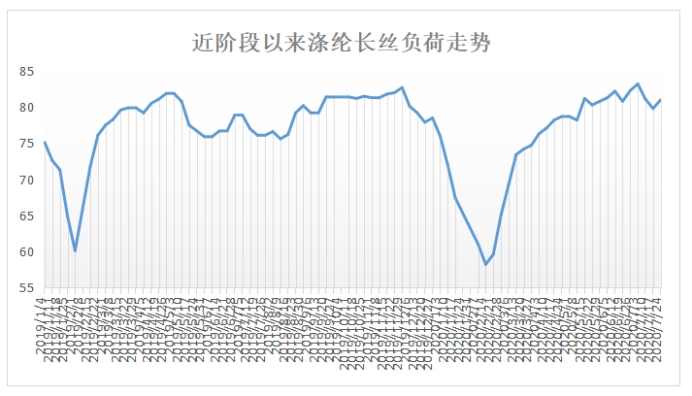

而聚酯方面则是由于前期减产或停车企业中的一部分大装置重启,再加上两套新装置的投产,聚酯负荷得以提升。其中,涤纶长丝负荷提升至81%左右。

那么,PTA和聚酯同时提负,会造成怎样的影响呢?

最明显的就是库存问题

近期以来,不管是PTA还是聚酯厂家,都处于去库难,累库易的状态中。

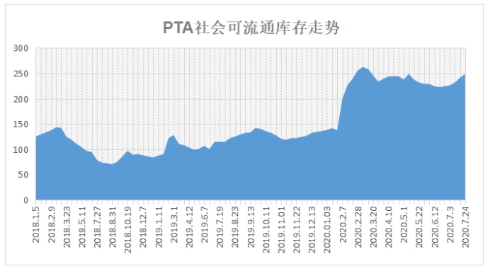

PTA方面,目前,PTA社会可流通库存再刷新高,达到了250万吨附近。后期,PTA依旧存在多套装置投产计划,库存大概率还会走高。

聚酯方面,从中国绸都网统计数据来看,现如今聚酯市场整体库存集中在29-39天;具体产品方面,其中POY库存至9-15天,FDY库存至20-27天附近,而DTY库存则至29-39天左右。本身库存已经处于年内一个很高的水平位置,现在聚酯工厂负荷再提高,在产销难以拉涨的情况下,库存必然会再次升高。

聚酯库存高了,产销达不到一个平衡位置,自然对聚酯原料PTA的需求更加减少,反作用于PTA库存。PTA和聚酯之间,将形成一个恶性循环。

价格是库存的直接反馈

从去年下半年开始,不管是PTA还是聚酯产品,价格都一直处于下跌通道,PTA内盘价格目前在3490元/吨附近,涤纶长丝FDY150D价格在5455元/吨附近,POY150D价格在4950元/吨附近,DTY150D价格在6450元/吨附近。

就目前价格来看,PTA和涤纶长丝各产品价格都处于低位,涤纶长丝之前的限产保价措施似乎并没有多大的效果。现在产能再加大,加上后期聚酯也有装置投产预期,短时间内无疑是给价格更重一击。

当然,对于聚酯市场和PTA市场来说,能够影响其行情走势的,原油、自身基本面因素都很重要,下游需求也同样重要。

但按照目前织造市场的行情来看,并不能给予PTA和聚酯产品需求的支撑。

据了解,6月全国服装鞋帽、针纺织品类零售总额1059亿元,较去年同期相比降幅0.1%,1-6月全国装鞋帽、针纺织品类零售总额5120亿元,同期相比降幅19.6%,而服装、家纺、鞋帽等终端领域出口形势不容乐观。

内外贸订单的双降,下游织造等领域企业减产、降负、放假的意愿越来越强烈,加弹、织造、印染行业已听闻部分企业存在停车放假的计划,同时,浙江地区的个别织造、印染企业已开启暑假模式,这些都使得涤纶长丝等纺织原料品种的供需矛盾进一步加剧。

上游市场还在“玩火”,下游织造、服装已经顶不住了,后期,若供需矛盾依旧不能很好的平衡,那么很容易就有一个环节会崩掉。在上游大型企业不停布局扩张的时候,下游市场自然是被稀释的那一方,就容易上演“大鱼吃小鱼,小鱼吃虾米”的戏码。但纺织产业链一直都是“一荣俱荣、一损俱损”的,不管是上下游,最终还是要寻找到一个平衡点。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}