资讯会员登录

使用合作网站帐号登录

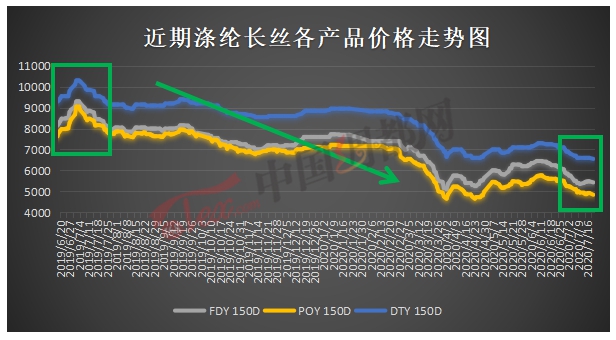

近阶段以来,涤纶长丝价格又开启了新一轮的跌跌跌模式,一个月的时间,跌掉了近800元/吨。但小编发现,同样处于这段时间,今年与去年却大不一样。

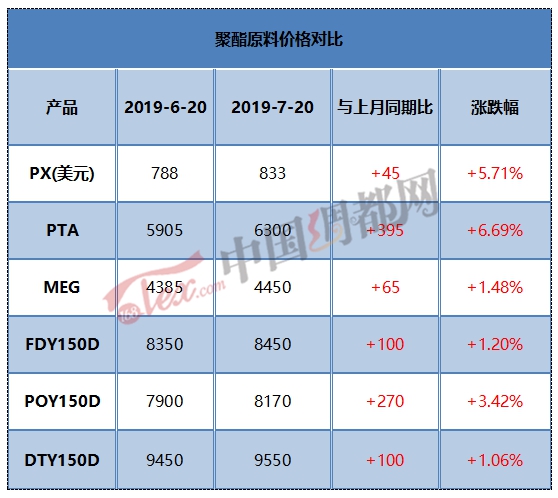

2019年此时,产业链全线飘红,各产品价格较6月均有不同程度的上涨,尤其是PTA和涤丝方面,更为明显。

而到了今年,涤纶长丝价格一直处于跌势,偶有上涨,也很快就回落,同时,产业链各产品价格同样均有回落。

去年,受到PTA价格拉涨的强劲支撑,涤纶长丝价一路走高,7月20日之后,才开始有所回调。但今年,PTA成本端塌陷,涤丝价格更是一路下滑。从下表可见,今年涤丝的跌幅更加明显。这一现状,与多种利空因素叠加相关。

宏观因素不同:今年被疫情冲击;去年被中美贸易压制

去年,使行情走下坡路的最大因素除了产能过剩之外,就是中美贸易了,而今年,则是疫情这只超级黑天鹅影响。与前几年相比,去年的中美贸易确实让很多企业对美单子缩量明显甚至不断延迟。

但相比今年,疫情使得国外订单严重减少,不止是美国,意大利、西班牙、印度等我国重要的纺织品出口国都受到了影响。从走访企业来看,截至目前,大部分外贸企业订单情况依旧不佳,再加上传统淡季气氛深入、多国暂停经济重启,外贸订单想有所好转难上加难。

装置检修、投产不同:今年整体投产量高于去年;去年装置检修多于今年

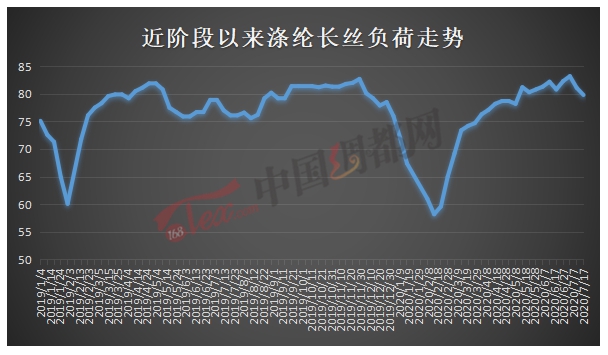

夏季是装置检修最频繁的时间段。去年6月至7月之间,涤纶长丝装置检修涉及产能约202万吨附近,装置负荷在89%左右;而今年同期,涤丝装置检修多推迟,且涉及产能仅148万吨附近,装置负荷却仍在90.2%左右的高位。

最重要的原因则是今年上半年涤丝产能投产速度加快,上半年国内新投产直纺涤纶长丝装置5套,合计投产产能115万吨/年,相较于去年同期的55万吨/年,投产进度明显加快。今年投产的多数恒力、盛虹、恒逸、新凤鸣等聚酯龙头企业,而去年则以二三线聚酯工厂为主,龙头企业加速产业扩张,话语权更加集中,对涤丝价格的影响更加大。

自身库存不同:今年的涤丝库存高于去年的双倍

近阶段,随着织造市场逐渐进入淡季,且高库存成为通病,织机开机率只降不升,对原料涤纶长丝的需求逐渐弱化,涤丝产销持续低迷,厂家优惠促销频繁,但织造企业却不再买单了,导致涤丝库存不断积累,截至目前,聚酯厂家平均库存升至38-39天附近。

而去年同期,聚酯厂家虽也处于累库阶段,但库存仅在17-18天附近,今年的库存已经是2倍不止了。库存的急剧拉涨,使得现阶段的涤丝价格处于下风。

织造库存不同:今年低负荷、高库存;去年高负荷、低库存

织造企业的状况自然能够决定它们对原料的需求。即使国内疫情已经得到控制,各行各业已经恢复生产,但对于纺织服装品来说,内销占比本身就不大,而外销依旧面临着阻力,织造企业产销严重失衡,目前,盛泽地区坯布库存已经达45天附近。

而去年同期,织造企业同样面临着供需失衡的问题,但同期的开机率却比今年多了20%左右,而库存在42天附近,可见今年行情确实要比去年差的多。织造布卖不出去,对原料需求自然低的多。

不同时期,受制于不同的因素影响,涤丝的价格也同样不一。但从目前的实际状况来看,不管是上游成本面还是自身基本面、下游需求面,对涤丝后期的走势都是偏空的,后期依旧会处于投产--滞销--累库--投产的恶性循环中。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}