资讯会员登录

使用合作网站帐号登录

7月8日,江浙地区涤纶长丝市场表现回暖,主流大厂平均产销在130%-150%,部分较好工厂产销能达到200%。

7月9日,江浙地区涤纶长丝市场表现较好,主流大厂平均产销在70%-90%,部分较好工厂产销能达到120%。

7月14日,江浙地区涤纶长丝市场表现较好,FDY促销放量,主流大厂平均产销在90%-110%,部分较好工厂产销能达到180%。

7月15日,江浙地区涤纶长丝市场表现较好,主流大厂平均产销在70%-90%,部分较好工厂产销能达到180%。

如果光看这个产销,或许会让人产生一种最近行情还不错的错觉,但事实上,这种表面上“销售火热”的行情是建立在聚酯工厂大规模的促销让利基础上的。

持续一月的“大促销”

促销是一种做生意的常见手段,商家通过降价来吸引消费者购买自家的货物。以往行情不好的时候,聚酯库存太高,聚酯厂家也会通过一定的促销手段来带动走货,效果大部分情况下都不错。

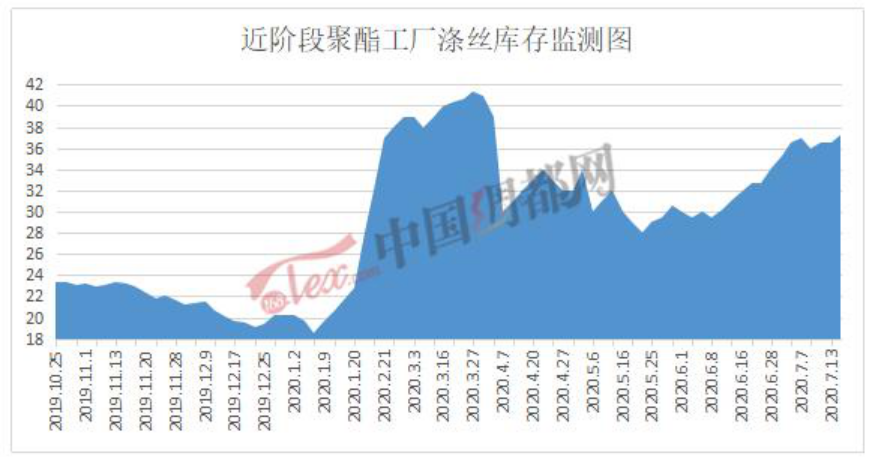

不过近段时间以来,聚酯库存持续走高。据中国绸都网数据监测显示,现如今聚酯市场整体库存集中在27-37天;具体产品方面,其中POY库存至8-14天,FDY库存至19-26天附近,而DTY库存则至27-38天左右。

在高库存的压力下,促销似乎已经成为了聚酯工厂销售过程中的一种常规手段,仿佛一旦不促销了,织造企业就不会再买丝了一样。

但事实是,即使促销了,一部分织造企业依然保持随买随用的状态,6月下旬的促销活动就没有对市场产生多少波动。

至于为什么这段时间产销似乎变好了?还不是因为丝实在太便宜了!

7月8日,聚酯工厂涤纶长丝平均产销达到130%-150%,可以说是6月中旬以来产销最好的一天了,但那天部分厂家的促销力度达到了接近500元/吨。

4月21日的价格基本是今年涤纶长丝跌到的最低点位置,而6月22日的价格则是之后一波反弹之后的最高点,随后涤丝价格又开始走低。我们可以看到,现在的涤纶长丝价格,与4月21日的价格已经相差无几了,如果再算聚酯企业的一些促销让利,现在的价格甚至会比当时更加便宜一点。

因此,光促销还不行,只有促销力度足够大,原料价格被“打骨折”才能吸引到现在的织造企业再去买丝。

力道不足的减产措施

为了改变这种“不打折没人买”的现状,上周,13家聚酯工厂为了应对过高的库存,也推出了一系列减产计划,但这个减产计划最终还是“雷声大,雨点小”。

主要是因为这次减产计划涉及的产能不过300吨左右,且其中涤纶长丝所占比例不足一半,对目前的大量聚酯工厂库存与不断降低的织机开机率来说,可以说是杯水车薪。

因此在减产过后,“大促销大卖,小促销小卖”的情况依然没有改变。

有钱企业的经营,就是那么朴实、无华、且枯燥

而另一方面,聚酯工厂在高库存的局面下还面临着新产能投产的压力。仅仅上半年,新增聚酯产能就高达293万吨,基本与这次减产的产能持平。而下半年,聚酯龙头企业将会有更多的产能待投产。

对普通的聚酯企业来说,今年的疫情是对资金与经营能力的一次极大考验;但对“不差钱”的聚酯龙头企业来说,这次疫情又何尝不是一次加速产业洗牌,扩大产业话语权的极好机会呢?

而正是因为这种产业版图的扩张,会进一步加剧聚酯行业的产能过剩局面,从而打压涤纶长丝的价格,最终增长聚酯工厂的促销动力。

再便宜的原料,卖不动布还是白搭

对织造企业来说,有便宜的丝当然是好事,价格不发生大变动的情况下,原料便宜了,利润自然就会更高;

但从另一方面来说,涤丝天天这样促销也是因为行情实在是太差了,织造企业布卖不出去,迫不得已降低织机开机率才会出现这样的情况,只要行情不好转,布就很难卖出去,布卖不出去,原料别说促销了,就算是白送对织造企业来说又有什么区别呢?

因此,促销也只能是短时间内的权益之际,治标不治本,要想真正挺价或者降库存,只有扩大减产规模和终端行情好转两个可能。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}