资讯会员登录

使用合作网站帐号登录

由于新型冠状病毒疫情的影响,2月3日,期货市场首日开盘,PTA和乙二醇双双跌停,跌势虽在预料之中,但跌停似乎有点超预期。

节后开盘两周以来,各大宗商品随着原油价格出现了反弹,PTA和乙二醇自然也不例外。期货面有所拉涨,价格也同样攀升。

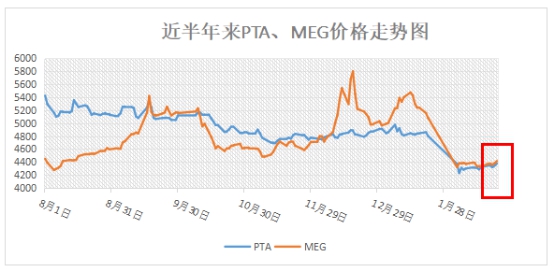

PTA一直是聚酯原料市场的“大佬”,曾吞噬着整个产业链的利润,而乙二醇相较于PTA,是一个较小的化工产品,因此PTA价格高于乙二醇是一件很平常的事情,但从下表可见,目前乙二醇的势头要“猛于”PTA,价格已经赶超PTA之上。

低库存依旧是乙二醇的最强支撑

其实,从去年12月初开始,乙二醇就在默默“大翻盘”,内盘价格压倒PTA。从12月到现在,乙二醇价格一直凌驾于PTA之上,偶有交汇点,也是乙二醇价格有所下降,但随后又立马反弹,不给PTA一个反击的机会。

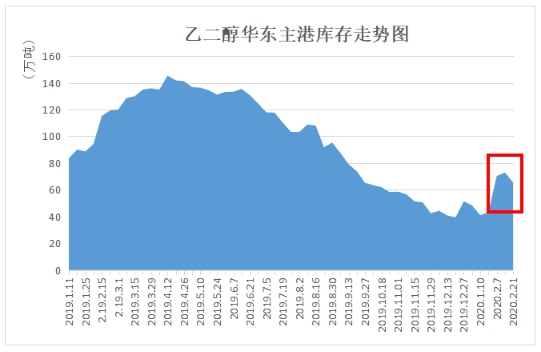

让乙二醇如此嚣张的最主要原因,依旧是它的低库存!

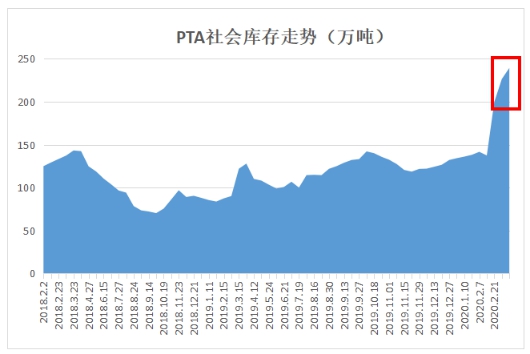

从2019年下半年开始,乙二醇基本面良好,一直处于去库存通道,且库存效果显著,低库存支撑着乙二醇行情不断向上拉涨。尤其是年底两个月,乙二醇华东港口由于天气原因封航不断,船只到货缓慢,实际到货量减少,场内可流通的现货趋紧,这使得在年底乙二醇华东主港口库存刷新年内低位。而PTA却因为供应量的不断加强,持续累库存周期。

春节期间,聚酯原料库存都在不断增多,截至2月14日,PTA社会库存增至226.5万吨附近,乙二醇华东主港口库存增至73万吨附近。但近阶段随着前期停车时间较长的聚酯装置重启,个别节后减产的大厂也有提产举措,聚酯综合负荷回升至62.1%,对聚酯原料的需求有所加强,21日,乙二醇华东主港口库存略降至65.5万吨附近,但PTA社会库存却持续增加至239万吨附近。

库存的不断积累,压制了PTA价格的上涨势头,乙二醇可谓是“春风得意”。

下游织造市场陆续复工,“最强助攻”已经在路上,那么PTA的反击胜算究竟有多少呢?

在短期内,小编还是认为短期内PTA强势反击的胜算并不大,但保本还是有望的。

在疫情爆发的春节期间,PTA库存已经突破了200万吨,达到了近几年的一个库存高位水平,在这段期间内,PTA最低价格至4230元/吨,随后库存在不断增加,但价格却开始小幅反弹,并在一个区间内波动,可见,PTA的价格已经到了底部,没有更多的下降空间。

除库存之外,PTA本身的供应量也是决定它价格的重要因素之一。近两年,PTA产能得到了大量投放,供需失衡。2019年底,新增370万吨/年产能已经全部顺利投产,而2020年计划仍有超过1000万吨/年新增产能,虽然可能大部分会在偏后期投放,但依然是不小的压力。

当然,终端需求才是最重要的因素。目前,终端织造市场已经在陆续复工,预计到3月至3月中旬,产能可以得到有效提升。但一方面,疫情对织造厂家的接单多多少少会有影响,需求不足,对原料涤纶长丝的需求自然更是刚需为主;另一方面,由于春节期间聚酯厂家一直在累库存,从中国绸都网统计数据来看,现如今聚酯市场整体库存集中在30-40天;具体产品方面,其中POY库存至24-30天,FDY库存至26-32天附近,而DTY库存则至31-40天左右。聚酯厂家库存猛增,且多数涤纶长丝厂家存在延迟重启装置及减产计划,对上游PTA的需求更是进一步谨慎。

看来,短期内,乙二醇要继续得意一番了。若终端织造产能恢复加快、疫情提前结束,PTA反击的胜算还是比较大的,但从事实来看,全国虽已开启复工复产,但疫情并未结束,织造厂家人员到岗率依旧偏低,这在一定程度上制约了PTA行情的向上势头。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}