资讯会员登录

使用合作网站帐号登录

近几个交易日以来,

乙二醇可谓是“意气风发,出尽风头”!

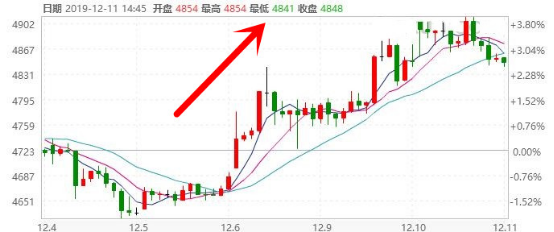

期货面,12月9日,乙二醇期货主力合约大幅上涨2.7%;12月10日,主力合约再度大幅拉涨1.63%;12月11日,主力合约收于4848元/吨,涨幅为0.5%。

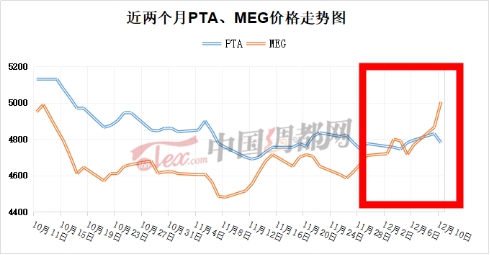

现货面,乙二醇现货价格同样是节节攀升,目前其内盘价格已经提升至5000元/吨关口上方;更是稳妥的超越了前期猛压的PTA。

同为聚酯原料,近阶段的PTA市场却是一蹶不振,完全缺失了前期那种“鹤立鸡群”的傲娇状态,颓势进一步蔓延;期现货市场价格不断走跌,更是被乙二醇反超。

同为聚酯市场的上游原料,为何近日来PTA与乙二醇背道而驰?究其根本,还是在于库存呀库存!

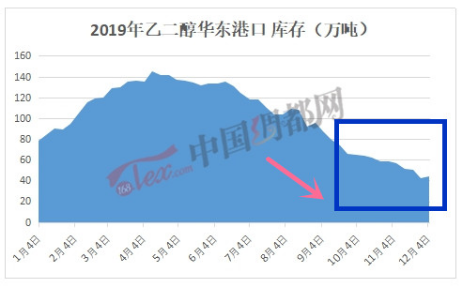

近日来乙二醇期现货市场强势拉涨,主要就是得益于自身的低库存状态。据悉,由于近期港口天气欠佳,宁波、张家港等华东主港口封港不断,乙二醇到货延期,港口库存不断下滑,现货供应变得愈发紧张,目前已经低于50万吨,刷新年内最低水平。

与之相对的PTA市场,由于自身装置负荷的提升以及前期的供应透支,PTA市场库存仍在不断挤压;据了解,目前PTA社会库存超过了120万吨。

上游两大原料的“你涨我跌”,对于下游“主力军”涤纶长丝而言,究竟是带来了提振动力?还是产生了压制?

其实近阶段以来,涤纶长丝市场行情多是僵持前行,既没有出现大幅度的拉涨动作,也并未有大面积的降价措施。据了解,主流厂家报价重心多是以稳为主,当然不同厂家在实际成交时,仍有不同程度的商谈优惠。

然而,虽说涤纶长丝市场各产品价格面表现较为平稳,但不管是产销、库存还是利润方面,对于聚酯厂家来说,都是留着一把“辛酸泪”!

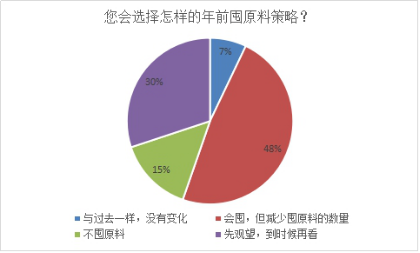

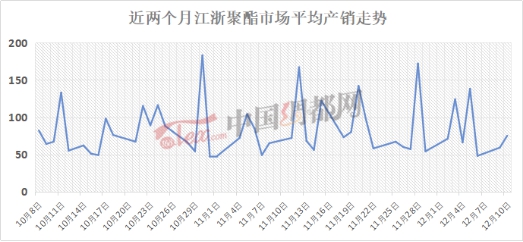

一、仅有7%织造厂家有批量性备货意向,聚酯产销难言利好

对于今年下游织造厂家而言,行情偏弱、坯布库存高企,导致大部分厂家资金压力增加,因此织造厂家在年前囤原料的问题上,显得更加小心谨慎。根据中国绸都网对于织造厂家年底囤原料的调查显示,有将近一半的纺织人都选择少囤一些原料,有15%的纺织人选择不囤原料,30%的纺织人选择观望,而只有7%的纺织人选择与过去一样的囤原料计划。

不难发现,下游织造厂家年前囤原料意愿普遍不强,一方面是对于原料价格的担忧,另外一方面也是减少自身的资金压力。近阶段来说,下游市场也多是按需采购,因此聚酯市场主流产销难言利好,多是维持在5-8成附近,超百行情寥寥无几。

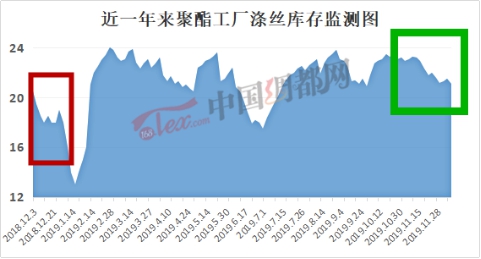

二、聚酯库存压力虽有缓解,但同比仍处偏高水平

虽然说,从12月份开始,聚酯厂家部分装置已经逐渐步入检修阶段,后期12月下旬至1月,聚酯装置更有大面积的检修计划,在一定程度上缓解了库存压力。但由于年前下游市场囤货积极性不高,聚酯市场主流产销难有大幅度好转,因此聚酯厂家库存下降较为缓解,同比差距更是较为明显。从中国绸都网统计数据来看,现如今聚酯市场整体库存集中在12-21天;具体产品方面,其中POY库存至5-10天,FDY库存至10-15天附近,而DTY库存则至18-23天左右。

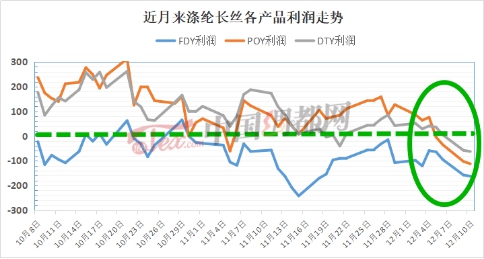

三、聚酯厂家亏损幅度扩大,FDY首当其冲

年底前,涤纶长丝各产品的利润状况,更是牵动着聚酯厂家忽上忽下的心情!近月来,聚酯厂家盈利空间进一步受到挤压,缩水严重,亏损加剧。首当其冲就是FDY,近两个多月来一直处于亏损局面,目前其150D亏损空间增加至163元/吨。而就在近几个交易日里,POY以及DTY产品也跟随FDY步伐,陷入亏损;据数据显示,POY150D亏损了近110元/吨,而DTY150D亏损了将近63元/吨。

据闻,11日江浙地区涤纶长丝市场交易气氛出现提升,部分厂家集中放量;据统计,聚酯主流工厂产销大幅攀升160%-180%附近,个别较高的产销达到360%、400%。涤纶长丝市场能否跟随乙二醇的步伐,开启一波上涨行情?

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}