资讯会员登录

使用合作网站帐号登录

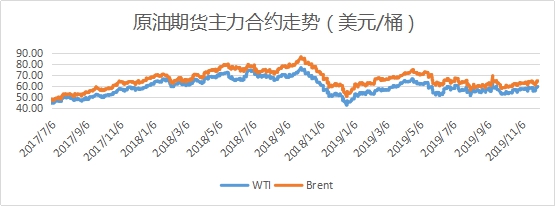

当地时间12月6日,在奥地利维也纳举行了为期两天的减产会议后,由石油输出国组织(OPEC)和俄罗斯等产油国组成的OPEC+组织,达成了新的减产协议。OPEC+组织决定,2020年3月底前,将把原120万桶/天的减产幅度,提高到170万桶/天。令人意外的是,沙特能源大臣阿卜杜勒·阿齐兹还表示,将在OPEC+达成一致的减产基础上进一步大幅下调产量,将在减产配额的基础上再减产40万桶/天,这意味着OPEC+的总减产量达到每天210万桶,按可持续性衡量,沙特的产量将是该国2014年以来最低水平。而OPEC+最终的事实减产量将达210万桶/天,这相当于目前全球原油总需求的2.1%。

原油成本端支撑下,近期聚酯原料也有所反弹。PTA受装置新投产影响今年整体呈现弱势运行态势。自10月份新凤鸣独山能源一期PTA装置新投产以来,PTA加工区间一路震荡下滑,一度跌破400元/吨。虽然对于部分新装置尚有微薄利润可言,但整体盈利水平相较之前出现了大幅萎缩。目前PTA市场主流成交价收于4830元/吨。从整个聚酯行业来看,聚酯总开工近期受恒盛检修、远纺重启、新凤鸣检修等影响目前下滑至86.42%。虽然12月份预计检修较多,但目前聚酯开工仍略高于去年同期,较同期上涨2.98个百分点。故从聚酯对原料端需求来说,短期内确实还算有所支撑。

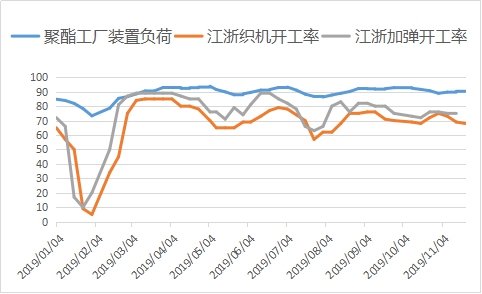

自11月以来,聚酯终端织造和加弹已经陆续有停车出现,尤其是织造环节局部地区停车已经较多;而聚酯环节也陆续发布了春节前后的检修、减产计划。

终端集中在12月下旬加速停车。整体4季度偏高的坯布库存,使得织造工厂现金流略偏紧。临近春节,不少织造厂需要出货回笼资金,一方面发工资,一方面还原料款项和备新原料。出货难,尤其是喷水坯布,而资金紧张,加上对年前整体的原料和产品价格的偏弱判断,年前的生产积极性相对偏低,因此,从目前终端织机的停车反馈消息来看,今年织机的春节放假时间有所提前。截至目前,江浙织机开工率已经下滑至62%附近,预计至12月月底开工下降至40-50%附近,12月月均开工预计下降至55%附近。

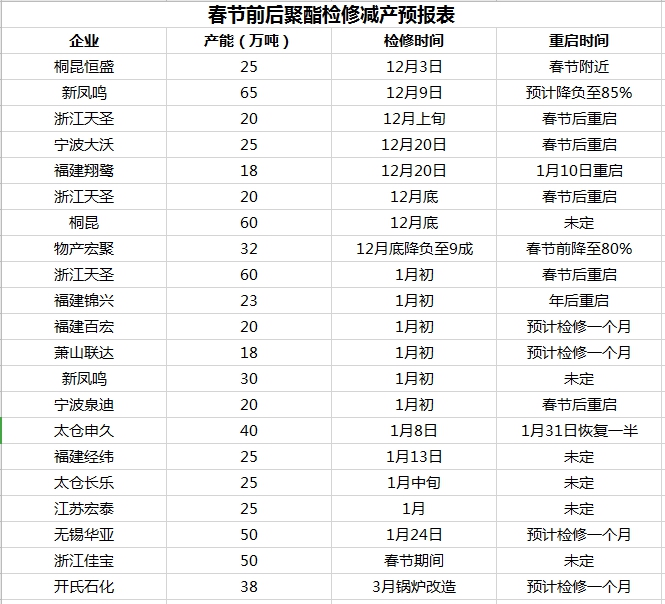

目前聚酯工厂库存压力有限,但利润水平不容乐观。POY、FDY均已进入亏损。聚酯工厂春节前后的检修、减产计划不少已经出台,部分工厂在原检修计划外又增加了新的检修量,比如天圣、大沃等。聚酯工厂12月至1月集中减停产约在950万吨/年左右。其中,12月上旬有一部分检修、减产后,月中旬检修量较少,但月下旬开始至1月中旬,是检修、减产最为集中的时间段。预计聚酯负荷低位将会在1月中旬出现,大约在75%附近。目前,聚酯检修预报中,累计比重最高的是涤丝POY,而FDY因原开工就相对不高,因此,进一步减停产量有限。

综上来看,PTA短期内供应受工厂检修调控,市场总体供应尚可,然伴随聚酯工厂装置检修计划的落实,聚酯需求端整体支撑不足。考虑到本月底恒力四期250万吨以及新疆中泰120万吨新装置将会投产,春节以前PTA大概率仍将维持弱势运行。后期还得重点关注宏观经济形势,国际原油价格走势。

苏州绸都网络科技股份有限公司 版权所有@2004-2024 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}