资讯会员登录

使用合作网站帐号登录

在感恩节这个特殊的节日里,突如其来的一波产销“热浪”,200%、180%、150%......似乎为近期冰冷的聚酯行情注入了“丝丝暖意”!

聚酯主流产销热度的升温,对涤纶长丝厂家,确实起到了一定的降库存效果;然而对于整个聚酯产业链来说,却显得收效甚微。

其实这波产销向好,很大一部分原因,还是得益于部分主流聚酯厂家优惠促销,再加上临近月末,下游市场采购积极性提升,产销由此强势回升。但不得不意识到的一点,就是产销热度的持续性并不高,也难以蔓延至上游聚酯原料面。

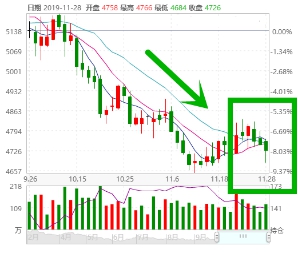

果不其然,即便是聚酯主流产销强势攀升,但PTA期货面依然是大面积“飘绿”。截至28日,郑商所PTA期货主力2001合约,终盘以4726元/吨收盘,与上一交易日结算价相比,跌幅为0.92%;PTA现货价格跟随走跌,目前主流报价集中在4760-4830元/吨附近。

伴随着PTA价格面的走跌,不难发现,曾经引以为傲的“高利润”同样一去不复返。初步计算,近一个月左右的时间里,PTA利润急剧萎缩,直接跌破了赢利点,陷入亏损,被打落至年内低位。

在这个本就“寒气逼人”的状况下,近日来PTA前期检修的装置陆续进入重启通道,再加上下游聚酯市场则是逐渐开启检修计划,犹如一桶冰水,浇灌而下,导致PTA窘迫的局面更是“寒风瑟瑟”!

一、多套PTA装置重启,供给面形成打击

近阶段伴随着多套PTA装置结束检修,再加之新装置的投产,从供给面打击了PTA市场。随着产能不断扩张,PTA在聚酯产业链中的强势地位逐渐在发生改变。据了解,上周PTA平均开工率在83.2%,实时开工率在80.0%,实时有效开工率86.0%。

而进入本周,华南一套200万吨PTA装置逐步升温重启,此前该装置于22日停车检修;另外华东一套80万吨的PTA装置也于近期重启,目前已出料,该装置原于11月13日附近停车检修。此外就是新凤鸣方面,10月末,新凤鸣1期220万吨/年装置的其中一条线正式投产,PTA产能扩张正式拉开序幕;就在27日,新凤鸣1期另一条线110万吨/年装置也顺利开车。再加上中泰石化120万吨/年PTA装置、恒力石化4期250万吨/年装置分别计划在12月20日左右、12月底投产。

二、聚酯厂家装置检修逐渐增多,需求减弱

就如小编在前期文章中提到的,今年下游聚酯市场产能扩张远远低于PTA产能增速。前期聚酯市场保持高开工率,行业整体开工率基本能够维持在85%-95%之间,在一定程度上相应增加了对PTA的市场需求。

但是现如今的高开工状态,对于聚酯厂家来说,负担也越来越重。就在近日,中国绸都网进行了一次问卷调查,结果显示,织造厂家有部分选择在12月份停产放假,也有部分是在1月上旬进行春节休假;对比去年而言,大多数织造厂家的放假计划有所提前,预计同比提前了将近15-30天左右。因此各聚酯厂家也逐渐开始出台春节期间停车检修计划。

从目前聚酯市场检修来看,这周开始,聚酯厂家检修将逐渐增多,近期如仪征化纤、宁波泉迪等部分厂家涤纶长丝、涤纶短纤装置已经步入检修阶段。后期尤其是12月下旬至1月,聚酯装置更有大面积的检修计划,如福建百宏、福建锦兴、厦门翔鹭、太仓申久、太仓长乐等多套聚酯装置春节停车检修计划已经出台,届时聚酯行业开工将大幅度降低,对于PTA需求必然有所减弱。

从中国绸都网统计数据来看,现如今聚酯市场整体库存集中在12-21天左右,织造厂家坯布库存则在38-39天附近;高库存同时压制着聚酯厂家以及织造厂家,这在需求上也直接制约了PTA。再加上供应面的增加,更是加剧了PTA价格的大概率调整。而近期有市场人士预计,明年PTA新增产能将高达1530万吨,或带来新一轮的行业波动?

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}