资讯会员登录

使用合作网站帐号登录

作为聚酯产业链的上游,原油的起伏对产业链有着成本波动作用。

11月29日,受伊拉克局势升温及美国原油产量再创新高影响,国际原油大跌。当日,纽约商品期货交易所西得克萨斯轻油2020年1月期货结算价每桶55.17美元,比前一交易日下跌2.94美元,跌幅5.1%。

受原油利空因素的影响,PTA、MEG期货在29日夜间画风突变,以跌势收盘。

11月以来,聚酯原料表现得不如人意。期货面表现不佳,价格方面也同样“不给力”。

近期“逢低抄底”开始常见,而这个“低”究竟有多低呢?

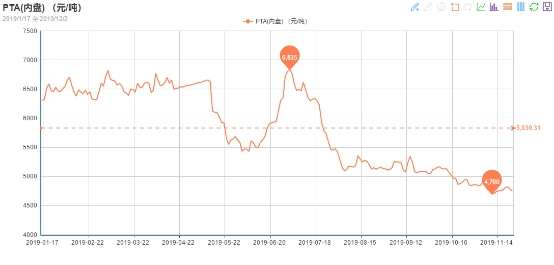

PTA价格超3年来低位,利润亏损超1800元/吨

曾为产业链“聚酯大佬”的PTA在今年“遭遇了不测”,截至目前,PTA内盘价格在4775元/吨左右,为3年多来的低位。价格的不断下跌也造成了利润在不断地萎缩,PTA年内利润最高曾达到1787元/吨,但目前PTA却为亏损状态,利润相差超过1800元/吨。

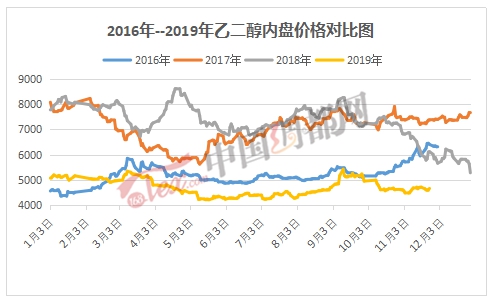

乙二醇库存低位,但内盘价格为4年同期最低

今年以来,乙二醇期货面一直疲软,下半年稍有改善,但近期却有重回颓势之态。随着期货面的走低,内盘价格也在不断下降,截至目前,乙二醇内盘价格在4712元/吨附近。从图中可见,目前内盘价格已逼近年内低位,同时,也处于四年来同期价格低位。

那么,在2019年仅剩的一个月内,聚酯原料是否还有“翻身”的机会呢?

年底370万吨PTA装置计划投产,供应面再扩大

随着PTA产能的不断扩大,PTA在聚酯产业链上的“霸权”地位开始改变。目前来看,12月海伦石化240万吨PTA装置存在轮番检修计划,计划停车15天,虽有装置检修,但也只是短期内对供应面有所影响;并且,12月底前,恒力石化250万吨PTA装置、中泰化学120万吨PTA装置计划投产,不管是从供应面还是心理层面,都将对PTA市场形成打压。

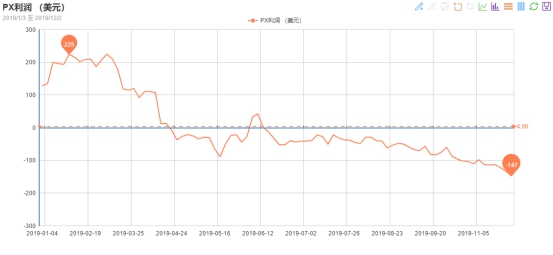

同时,随着恒力炼化等大型民营炼化巨头相继投产,PX行业格局迎来巨变,PX已成为未来几年内化工品中扩产幅度最大的品种。PX供应不断增多,价格随之下降,目前利润已亏损至147美元/吨,成本端塌陷下,PTA价格难以上涨。

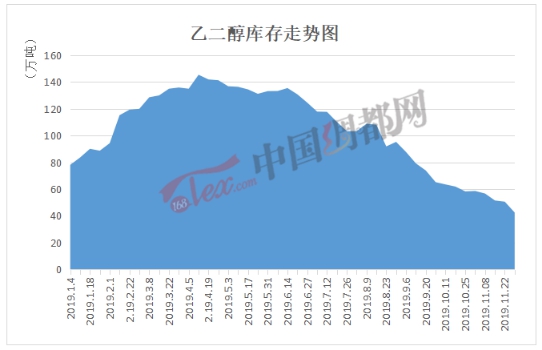

乙二醇库存刷新年内低位,但年底新装置投产预期依旧存在

从6月份开始,乙二醇库存进入下降通道,目前来看,乙二醇码头库存在42.5万吨左右,接近2017年以来的最低值。

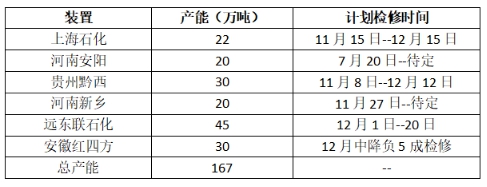

同时,从供应面来看,12月乙二醇检修产能涉及167万吨,且年底新装置投产一直延迟,在供应面偏紧、库存维持低位、基本面格局良好,短期内乙二醇价格或将维持区间稳定。

但从长远来看,大幅度翻盘机会并不大。目前已经进入12月份,按计划,将有130万吨乙二醇装置投产,虽一直延迟,但在明年年底前仍旧有390万吨乙二醇装置有投产预期,届时供应面将再扩大。乙二醇现货供应偏紧状态将改变,供需宽松下乙二醇价格也难以攀升。

不管是PTA还是乙二醇,除供应端之外,下游需求也是决定其“生死”的重要因素之一。

涤纶长丝作为聚酯产业链的下游,今年以来一直处于疲软状态。曾将话语权一度集中在手中的涤纶长丝厂家,今年由于产能过剩埋下的隐患不断加深,开始逐渐累库存,在下游需求不足的形势下,涤纶长丝库存达到了2014年以来的高位。

库存不断在增,价格就不断在降。以涤纶长丝FDY50D/24F为例,目前价格已经跌至3年来的低位水平。而随着年底织造端开始降开工,订单渐入尾声及资金压力下,对原料涤纶长丝的需求并不强烈。反馈到PTA、乙二醇方面,需求也随之减少。

综上所述,小编认为短期内聚酯原料想要翻身,难!

今年来看,PTA和乙二醇翻身机会并不大,但或许对于聚酯原料来说,翻不翻身已经不重要了,能够降点库存,回笼点资金已经是“好事”一件了......

苏州绸都网络科技股份有限公司 版权所有@2004-2024 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}