资讯会员登录

使用合作网站帐号登录

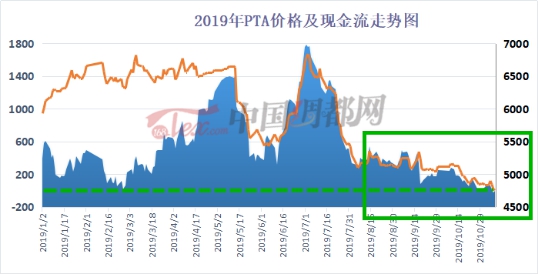

自从期货上市后,PTA期、现货市场走势极为相近,

“你涨我也涨,你跌我也跌”,

由此导致,PTA市场行情变得颇为敏感!

近阶段,PTA期货盘面不断走跌,陆续跌破5000点、4800点、4700点......现货市场价格同样一路下行,利润更是急剧萎缩,短短数月时间,从“呼风唤雨”的利润顶端,直接跌破赢利点,出现亏损局面。

归根到底,还是在于供需面的不平衡状态!!!

一、垂直产业链之路,PTA进入产能扩张周期

众所周知,近年来聚酯大厂纷纷开启垂直产业链之路,如恒力石化、荣盛集团、桐昆集团、恒逸集团、盛虹集团、新凤鸣等大型聚酯龙头企业,经过整合、收购、重组以及扩张,投产PTA市场,从下游往上游提升,拓宽产业布局。

虽然说这有利于国内PTA产业集中度增强,行业话语权的稳固,但是随着产能不断扩张,PTA在聚酯产业链中的强势地位逐渐在发生改变。2019年四季度至2020年,PTA将进入产能扩张周期,年产能增速预计为25%,远大于同期下游聚酯的产能增速。若按照当前的开工率和进出口来计算,PTA供大于求已经不可避免。

二、聚酯产能虽有扩张,但远低于PTA产能增速

从下游聚酯市场来看,今年以来,聚酯产能规模虽然有继续扩张,但这远远低于PTA产能增速。根据统计数据显示,2019年1-10月中国聚酯产量累计为4142.6万吨,同比增长10.0%;1-10月共有14套聚酯装置合计312万吨产能投产或扩产,主要是聚酯切片、涤纶长丝和涤纶短纤三大板块,其中涤纶长丝占据了近四分之三的总量。

而从具体投产情况不难发现,涤纶长丝市场新增产能其实还是主要集中在桐昆集团、新凤鸣两大聚酯龙头企业手中,分别增加120万吨以及60万吨。

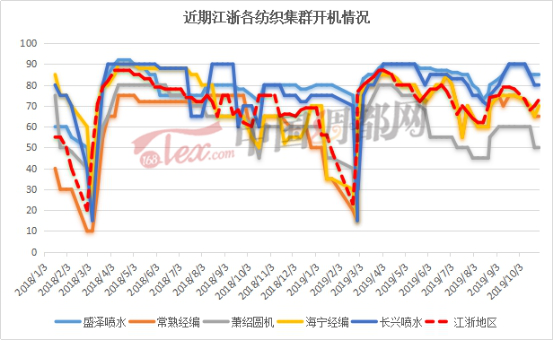

三、织造市场过于“平淡”,逮住机会就降开工

今年纺织市场旺季不旺已经成为不容忽视的事实,行情的确太过于“平淡”。不管是属于这个季节本该火爆的尼丝纺系列、四面弹产品等,还是前两年引发排队抢购的涤塔夫、春亚纺等产品,曾经的扎堆抢购热潮一去不复返,整体订单量同比降低了将近20%-40%左右。

受到市场订单以及行情波动的影响,今年以来,下游织造市场的开机率相对波动变化较大。虽然说江浙地区各纺织集群开机率下降并明显,但今年开开关关的频率相对较高;高温减产、十一放长假等,都有不同程度的减停产措施。这在一定程度上也影响着上游市场需求变化。

如同刚刚过去的双十一,让很多人变成了“剁手党”!

若聚酯行情持续下去,PTA厂家利润或也将被吞噬殆尽!

虽然说凭借着PX-PTA-聚酯-化纤等垂直一体化的产业布局,聚酯龙头企业不必将赢利点押在PTA上,可以根据产业链中不同的实际情况适时调整。然而聚酯产业链毕竟是共同体,相辅相成才能得以长远的发展!

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}