资讯会员登录

使用合作网站帐号登录

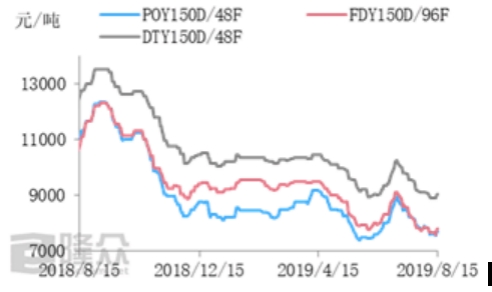

本周涤纶长丝市场行情呈现震荡走强趋势。

13号中美贸易关系传出积极信号,国际油价应声大涨,PTA期现货走强,受此影响涤丝成本大幅攀升,且终端织机在进入八月后负荷不断提升,利好预期刺激下采购积极性升温,涤丝产销大幅放量,价格在前期涨稳不决后开始集体拉涨。

成本端预期走强

PTA方面:当前的供需面良好,聚酯需求旺季采购或增加。自产业链利润从PX-PTA-聚酯依次转移,下游现金流充裕将反哺上游市场。虽然PTA远期市场存在供需走宽的不利因素,但短期来看,市场有望小幅提升。

MEG方面:市场偏强震荡运行,下周船货补充有限,且场内补空需求尚可,期货高开震荡拉升,现货重心跟随上行华东部分期现货商谈至4500元/吨附近,短期内供需面压力缓和,行情有望区间偏强。

利润提升下库存降低

目前涤纶长丝厂家报价或受PTA影响有限,成本端前期的下滑也增厚了涤纶长丝的利润。伴随新凤鸣和天圣装置陆续满产且桐昆新装置有望投产,涤丝的开工有所提升,近期产销已明显好转。

从库存方面来看,7月底以来涤丝库存已有所下滑。随着近期PTA价格提升,在下游买涨不买跌的冬季面料备货预期下,涤丝库存料将继续下降,至少后期来看,涤丝库存暂不会继续拖累市场价格。

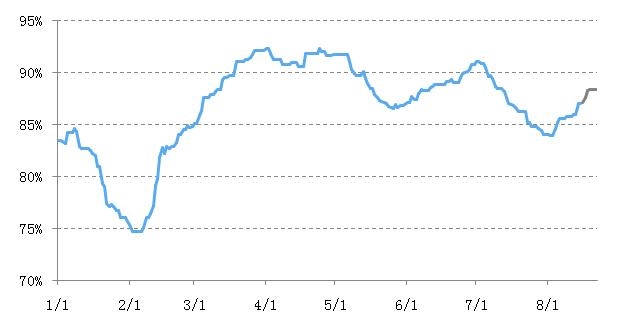

国内聚酯开工率走势图

需求端有明显起色

8月中旬以来织造企业开工提升近10个百分点,盛泽地区喷水织机开工率也提升至75%。据市场调研了解,通过停机检修伴随着新单补入,部分企业逐步恢复生产,高温背景下缺工情况影响减弱。

目前,喷水、喷气企业手头有刚需订单支撑,但产销较难做平,部分企业压库情况严峻。另外资金流不顺畅,表示订单补入不畅,冬季面料采购增速缓慢。

下周来看,PTA存装置复产预期,供应或相对宽松;但聚酯负荷或缓慢上升,预计下周PTA震荡整理为主。

下周前期减产工厂有复产预期,加之恒邦新装置涤丝产量将继续上涨,供应量较本周或有回暖。

但需求面来看,虽周内涤丝工厂产销大幅放量,但整体行情略有透支,加之终端订单未有明显好转,高产销无法持续。因此预计下周涤丝或呈现窄幅震荡的走势。

苏州绸都网络科技股份有限公司 版权所有@2004-2024 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}