资讯会员登录

使用合作网站帐号登录

最近,小编在走访过程中,感觉大家都在“熬”,“熬”着把库存去掉,“熬”着等“金九银十”的到来,“熬”着客户的货款到位……而这些都发生在8月的第三个星期,离传统的纺织旺季9月还剩不到20天的时间,市场似乎还是弱势难改。

今年的行情旺季不旺、淡季更淡已成定局,当高温限产不能拯救日渐增多的库存,大家又将眼光转向了价格!企业是否会通过降价来“回血”?答案显然是,Yes!

行业深陷“主动去库存”周期

从经济学的角度来看,一个完整的库存周期包括四个阶段,即主动补库存、被动补库存、主动去库存与被动去库存,分别对应经济周期的繁荣、衰退、萧条、复苏阶段。

我们从国家统计局发布的数据显示,6月工业企业产成品存货增速继续回落至3.5%,而6月库存收入比45.0%,仍远高于过去两年同期,均指向库存压力较大、仍待去库存化。

库存增速重回下行通道,且库存收入比依然偏高,整体工业企业依然处于主动去库存周期。据专业人士分析,纺织服装行业也是这个现状,在未来至少1-2个月内,行业都依然处于主动去库存周期,难以步入被动去库存周期,离补库存周期更长。

虽然目前上游原料已经从“主动去库存”进入到“被动去库存”,但是中游的织造行业还是处于“主动去库存”周期,终端服装行业的周期转换速度比较慢,部分服装厂反映要么手头单量萎缩,要么就是前期面料还未消化完,对于原料的采购积极性不佳,也导致了短期内面料市场去库存比较难。

企业自动降价来去库存

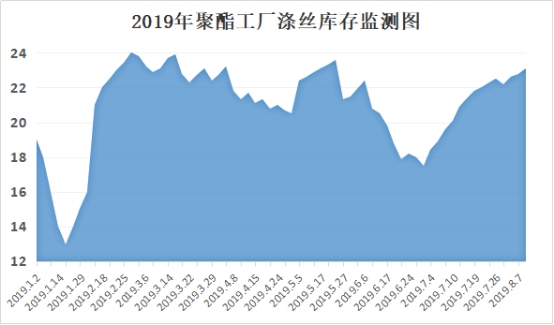

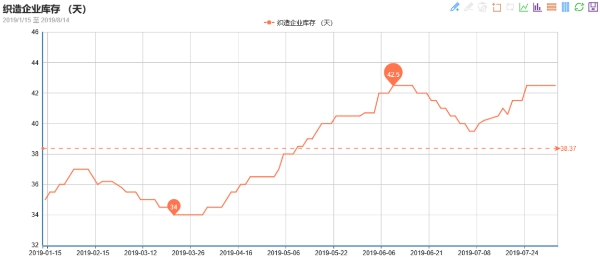

据中国绸都网监测的样本数据显示,近期盛泽地区坯布库存维持在42-43天左右。近期限产并未让织造厂家明显降库存,最多让他们维持在一个产销平衡的状态,随着市场开工回升,之前累的库存没有趁机消掉,而新的坯布又织了出来,工厂里的坯布又开始累起来。听说江浙地区原本一些大厂现在都累着成千上百万的坯布库存等待销售,不乏有些厂家通过降价来将库存维持在一个相对合理的位置。

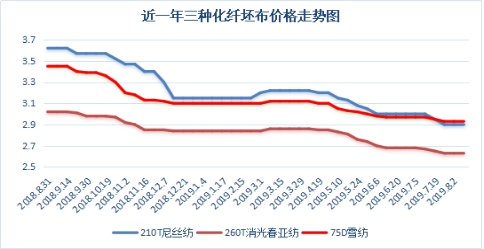

目前,市场上190T涤塔夫跌破1元大关,75D雪纺价格在3.00元/米,价格回归至了2016年左右的水平,与去年同期相比,下跌了30-40%左右,而原料价格跌幅并未如此之大,从而导致了厂家的利润空间明显压缩。

盛泽地区一仿真丝织厂负责人杨总表示:“最近市场价格还算稳定,但是为了争取到订单,我们会自降1-2毛,希望客户能下单。”

以春亚纺为主营产品的纺织厂负责人李总也表示,以前接订单,每台织机的利润会保证在50-60元/天,现在只要有20元/天的利润的单子也会接,为了保证在淡季不爆仓。

原料价格极度不稳定,近期不断有人问价格很低了,能否抄底?也有人表示以前坯布达到低位后都会在旺季大幅反弹,这次是否还会如此?

就在昨日(8月14日),中美贸易关系又传来好消息——12019年8月14日,USTR发布了第四批3000亿美元征税清单的调整,共分为三部分:因医疗、安全等原因排除了大约1%(以2018年美国从中国进口金额计算,下同)的商品;推迟了手机、笔记本电脑、游戏机、部分玩具、电脑显示器、部分衣服鞋帽等占比59%的商品的征税日期至12月15日;剩余40%的商品征税日期仍为9月1日。

排除了1%的商品,推迟了59%的商品。USTR共排除了价值14.5亿美元的商品,集中于鱼类(HS03)、车辆零部件(HS86)、无机化学品(HS28)等商品分类中(图1)。推迟征税的主要商品共计1583亿美元,占比59%,主要集中于电机、电气设备及其零件(HS85,625亿美元,占比74%)、机器、机械器具及其零件(HS84,425亿美元,占比74%)、玩具(HS95,219亿美元,占比82%)、鞋靴(HS64,67亿美元,占比48%)等商品分类中。受到消息面利好的刺激,原料市场率先有反应,量价齐升,反观面料市场则表现相对理性,厂家表示,特朗普的“变脸”技术炉火纯青,分分合合一年后,我们都比较淡定了,能接的订单接,不能接的就只能放弃,关键还是管理好自己的产品,有产品就会有市场。对于后市行情,受访过程中大部分的布老板表示,短期内基本面还是承压的。

1、原料反弹动力不足,坯布的成本难以筑底。现在很多客户都比较精明,原料涨了一般不会主动给供应商涨价,但是原料一跌,立马会与供应商谈价格,所以也导致了今年以来坯布厂家成本压力难以转嫁,利润空间更低。就目前的原料市场来看,原料大厂虽然掌握了绝对的话语权,价格不会跌穿,但是目前下游买家缺乏“投机”心理,原料市场缺乏需求支撑。

2、大产能项目还在上马,市场供应短期内增多。今年以来,低端产能从江浙地区转移出去的步伐并未停止,不少大公司甚至是以千台为单位来上新产能。据不完全统计,苏北、安徽、湖北、江西等地转移的新兴喷水织机产能超过了20万台大关,远远超过了长三角地区传统纺织集群淘汰的喷水织机数量,由此可见坯布产能爆发势不可挡。

3、各大服装品牌中报出炉,利润、库存数据堪忧。例如拉夏贝尔在它发布的2019年半年度业绩预告显示,其上半年预亏区间在4.4亿元至5.4亿元之间,同比降幅在300%上下。与此同时,上半年其疯狂关闭线下门店超2400家。2014年-2018年,拉夏贝尔的存货快速攀升,从13.27亿元增至25.34亿元,同期存货占流动资产比从26.42%升至48.58%。

当行业步入“周期性淡季”的时候,各个环节将面临严酷的优胜劣汰。经历了7月中下旬市场的小幅抬头后,市场还是回归平静,虽然目前市场上秋冬服装面料的打样、小单较前期好转,但是中小批量成为市场的主流,市场订单也是参差不齐,目前市场抬头似乎“蠢蠢欲动”,但是距离大家心目中的“金九”还是有距离。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}