资讯会员登录

使用合作网站帐号登录

6月13日,阿曼海域的油轮传来爆炸声,将即将击穿整数关口的油价从悬崖边拉回,布伦特原油价格重新回归60—65美元的区间内进行振荡。本周的市场逻辑纷繁复杂,价格也在各种因素的影响之下起伏波动。

首先,在市场情绪上,我们看到此轮油价的暴跌主因是多头离场引发的相互踩踏。多头对于未来价格走向的信心缺失导致价格难有较大的作为,所以市场整体依然维持偏弱格局。

在宏观市场上,这种悲观的情绪更加浓厚,市场充满对需求的质疑之声。美国总统特朗普不断喊话中国在月底的峰会上见面,威胁将继续对剩下3000亿的商品加征关税,市场恐慌情绪被特朗普推升到了高点。

不过,多头也不会甘愿这么轻易束手就擒。在周三库存增加之后,周四伊朗的油轮爆炸成为支撑短期行情的重要推动力。在油轮爆炸之后,原油价格从低位开始大幅拉涨,盘中最高涨幅达到了4%。但毕竟这种事件性冲击的短期影响力还是有限,临近收盘时,价格涨幅缩窄至2%。

纵观本周,原油价格在经历了弱势振荡之后开启底部反弹,多头在较好的时间点和价格区间找到了支撑,后期的价格仍将会逐步回归到基本面上来。

一、宏观层面巨大的不确定性

谈起这一波价格的下跌,宏观风险是市场关注的焦点。去年一枝独秀的美国经济今年出现了一些变化,经济增速放缓的迹象也更加明显。首先是中美之间的贸易争端,受损的不仅仅是中国的企业,在全球经济一体化之下,美国的企业也无法独善起身。近期美国公布的数据显示,美国经济面临着很大的下行压力。

另一方面,美国国债收益率倒挂也显示出经济的危机。收益率的倒挂反映了美国经济基本面的变化。一般而言,国债短期收益率高于长期收益率是不可持续的,出现这种情况有两种可能,一个是短期的高利率抑制了经济增长,另一个是长期增长的潜力难以支撑短期的高利率,导致经济基本面的调整。从根本原因上来说,短期国债利率与政策利率高度相关,而长期国债利率与潜在GDP增长相关。当前美国潜在GDP增速处于历史低位,除非出现重大的技术突破,否则美国长期经济增速不大可能大幅提升,这就制约了长端利率上升的空间。

而要解决目前的这种状况,唯一的办法就是美联储降息。近期多位美联储官员表态偏鸽,市场预期美联储今年降息概率超过90%。从历史上看,降息释放流动性将有助于经济的企稳恢复,进而带动需求的攀升。美元作为全球最有影响力的货币,美国降息、美元走软将促进全球经济的短期企稳。因此,在美国大选即将来临之际,我们不认为这一轮经济的忧虑会成为现实,至少短期而言不会。特朗普极有可能会利用各种方式稳住美国股市和经济,同时美联储降息预期也极有可能会成为现实。所以我们认为,宏观忧虑市场已经提前感知到,而短期之内宏观层面并不存在急速恶化的可能。

二、基本面趋势仍然向好

既然如此,中期油价的走势指挥棒大概率将会交回到基本面手中。

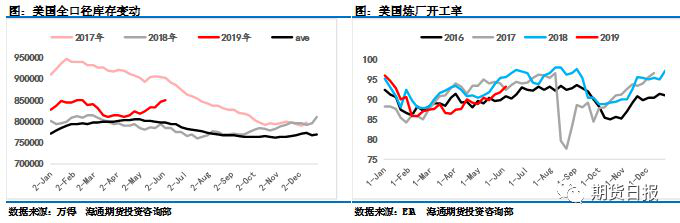

基本面上,美国库存的逆季节性增长是基本面担忧的主要原因。按照季节性因素,美国原油库存在4—8月份往往倾向于去库存,这也是价格的季节性在二、三季度倾向于强势的一个原因。然而,观察今年的美国原油库存我们发现,自三月份开始,美国原油库一直都处于增长阶段,并且本年度的累计增幅已经接近五年来的最高点。除此之外,全口径库存的大幅增长也是美国需求担忧的另一个表现。自四月份开始,全口径库存大幅上升。

我们纵向比较来看,出现全面累库可能的原因主要有两个。一个是美国炼油输入与2018年相比差距较大,这个可以从开工率上来体现。不过,如果我们考察美国的原油总需求(消费+出口),2019年的累计同比增长刚好和2018年相同,大约为10%左右。也就是说,计算上出口,美国原油的需求并不是很差。另一个是美国原油产量较2018年有大幅提升。2018年同期,美国原油产量在1090万桶/天,而现在,美国原油产量为1230万桶/天,较去年同期增长140万桶/天。

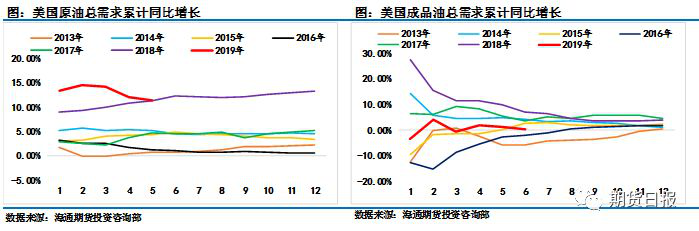

今年的需求担忧,应该主要集中在成品油上,成品油并没有通过大量的出口来化解美国的过剩产能。通过累计同比增长数据来看,截止到目前,美国成品油需求与去年基本相同,累计同比增长在0值附近。进一步进行细分,汽油需求累计同比增长在3.3%左右,柴油需求累计同比增长在-5.5%左右。因此,经济的下滑给美国成品油需求带来了不小的打击。

所以总结美国市场来看,今年美国的矛盾点主要集中在成品油的需求和原油高水平的产出上,需求弱势导致成品油库存升高,成品油价格弱势,进而压制成品油裂解价差,裂解价差又作用于炼厂的原油加工量上。因此,如果美国经济能够通过降息等措施恢复增长,那么成品油的消费叠加上汽油需求旺季就有望逐步回升。美国问题确实是当前所面临的需求风险,但在当前的时间点和价格区间下,考虑到上述因素存在转机可能,对美国三季度的需求评估或许没必要特别悲观。

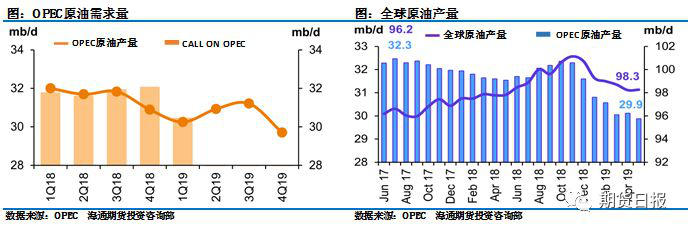

美国之外,全球市场的供需格局依然处于相对偏紧状态。6月份公布的OPEC产量中,沙特和伊朗原油产量继续大幅下滑,委内瑞拉原油产量也尚未出现止跌的迹象。供给端的持续收缩为原油价格提供了坚实的支撑。

OPEC下次会议预计于本月底或者7月初召开,在这次会议上,我们认为OPEC大概率会延长减产协议至年底。沙特与俄罗斯石油部长已经表态,如果OPEC+不延长减产,不排除油价跌向30美元的可能,因此为了避免这种情况的出现,俄罗斯大概率也将同意延长减产协议。

从市场对OPEC原油产量的需求上来看,2019年二、三季度整体处于向好的趋势,三季度市场对于OPEC原油需求仍有增长的空间。因此,我们认为,如果下半年OPEC能够有同等的减产力度,那么市场供应偏紧的局面仍将会出现。

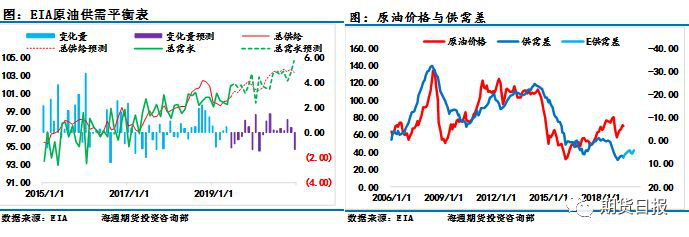

EIA给出了与OPEC类似的市场格局预测。根据EIA的数据,市场将会在三季度维持相对的紧平衡,需求的恢复将有利于市场进行快速的去库存。EIA预计,2019年布伦特均价将会在67美元,而整个上半年,布伦特均价在66美元,也就是说,预计下半年布伦特均价将会在68美元附近。

三、短期油价存变数,三季度油价不悲观

总结来看,短期市场的宏观风险仍是我们担忧的主要对象。在重要的支撑位附近,油轮爆炸事件及时将价格从即将向下破位的边缘拉了回来。但这次事件能否让油价在技术上构建双底,并成功站稳60美元之上目前来看还存在很大的变数。在多头发生踩踏大举平仓之后,在目前多头仍没找到强有力的炒作事件之前,短期多头很难重新聚集起上攻力量,因此我们分析油价大概率维持当前5美元左右的区间波动。

但中期价格上,我们认为只要宏观层面不出现突然性的恶化,三季度的原油供需基本因素存在好转潜力,原油市场大概率将会在三季度出现供应偏紧、需求好转的的供需改善格局,届时油价三季度内或会追随季节性走出一波反弹行情,但力度会弱于今年的春季攻势。

苏州绸都网络科技股份有限公司 版权所有@2004-2024 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}